L’argent de l’appel à l’épargne : des dépôts en hausse avec des taux d’intérêt en baisse

Des dépôts en hausse avec des taux d’intérêt en baisse ? L’argent du jour au lendemain est plus populaire que jamais, comme nous le verrons dans les infographies et comparaisons ultérieures. L’argent au jour le jour présente l’avantage imbattable d’être extrêmement sûr grâce à l’assurance des dépôts bancaires et aux renflouements gouvernementaux, et d’être disponible de manière flexible, contrairement à un investissement dans un compte de dépôt à terme avec une durée contraignante. Mais qu’est-ce que le call money ? Qu’est-ce qu’un compte d’argent d’appel ? Où se trouvent les meilleurs fonds de nuit pour les investisseurs ? Qui a les meilleurs taux d’intérêt pour le call money ? Un compte d’argent d’appel est-il gratuit ? Qu’est-ce qu’un compte d’argent d’appel ? Quelle est la différence entre un compte courant et un compte à vue ? Nous examinons ensemble les avantages et les inconvénients des comptes d’appel de fonds.

Retour à l’éditorial sur l’investissement en capital.

Appelez l’argent : Avantages et inconvénients

Le call money est absolument facile à mettre en place, et l’offre est souvent incluse dans l’ouverture du compte. Votre capital versé est disponible à tout moment et vous n’avez besoin que de faibles revenus d’investissement ou de revenus pour commencer avec un call money.

En raison de l’évolution actuelle des taux d’intérêt, comme on le verra plus loin dans les statistiques, la croissance du capital via l’argent au jour le jour n’est intéressante que pour les très grosses sommes d’argent. En contrepartie, vous avez un risque très faible, presque nul, dans votre investissement en capital. Le rendement actuel de l’argent au jour le jour est très faible, comme nous l’avons décrit, ce qui représente un risque faible ou nul, mais vous ne ferez pratiquement aucun bénéfice. Comme les dépôts à terme et les comptes d’épargne, le call money est facile à mettre en place dans de nombreuses agences bancaires et, bien sûr, également en ligne. Votre capital est disponible à tout moment.

Faits concernant le call money

Les 3 faits les plus importants sur le call money :

- Disponible pour tous

- Disponibilité permanente de votre argent

- Faible rendement

Le call money est une option d’épargne flexible pour les petits épargnants. Vous pouvez accéder à votre argent à tout moment, mais les rendements sont plus modérés que pour les dépôts à terme.

Avantages du compte à vue

- Ouverture de compte simple

- Souvent déjà présents lors de l’ouverture régulière

- Le capital peut être mobilisé et est disponible à tout moment.

- Pas besoin de gros capitaux propres pour le démarrage

- Risque faible

Inconvénient du compte à vue

- Retour uniquement avec de grosses sommes d’argent

Un seul inconvénient, mais le rendement est au centre de l’investissement en capital. Si vous voulez être du côté sûr, l’argent au jour le jour est un bon investissement, sûr et flexible. Ceux qui visent des profits plus importants devraient également envisager des alternatives à l’argent d’appel.

Statistiques et infographies

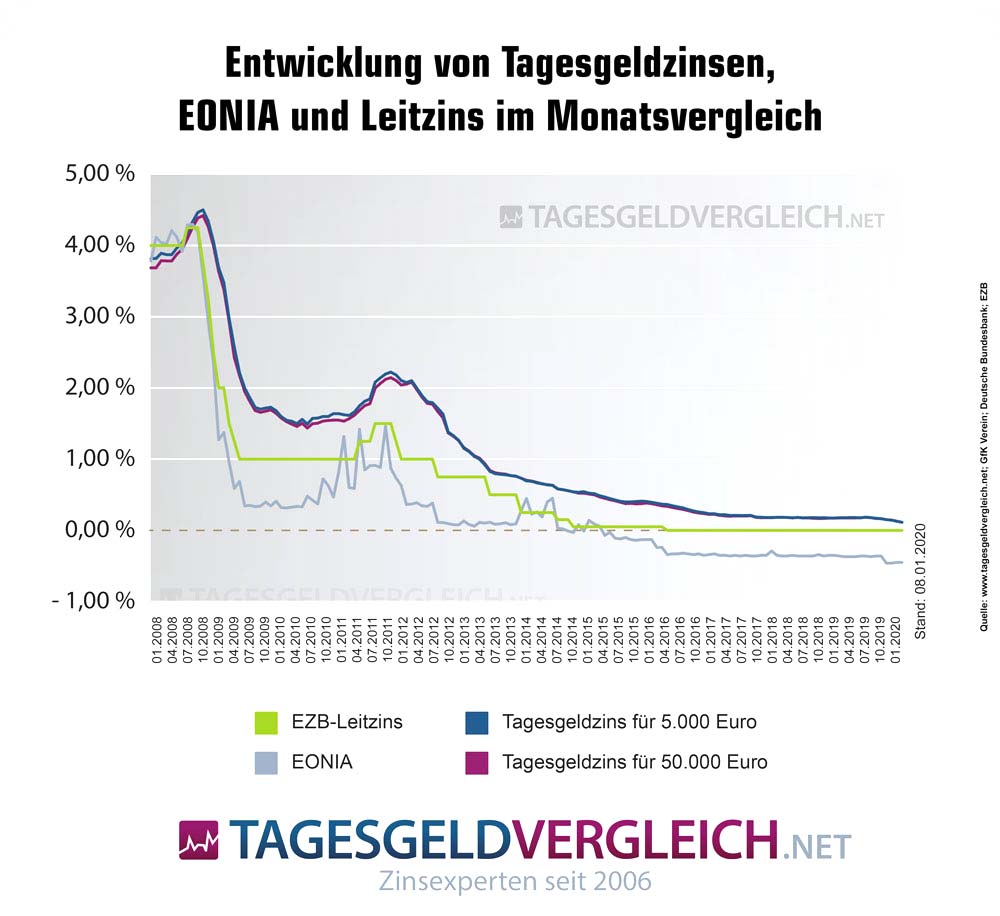

Comparaison de la monnaie d’appel : évolution des taux d’intérêt de plus de 120 banques

Les statistiques sur les taux d’intérêt sont actuellement basées sur 12 comptes de call money testés, que vous pouvez également trouver dans tous les comparatifs de call money.

- 2008 de 4,15%.

- 2010 de 1,12 %.

- 2012 de 1,22

- 2014 de 0,39

- 2016 de 0,12 %.

- 2018 de -0,03 %.

- 2020 de -0,08 %.

Source : Tagesgeldvergleich.net

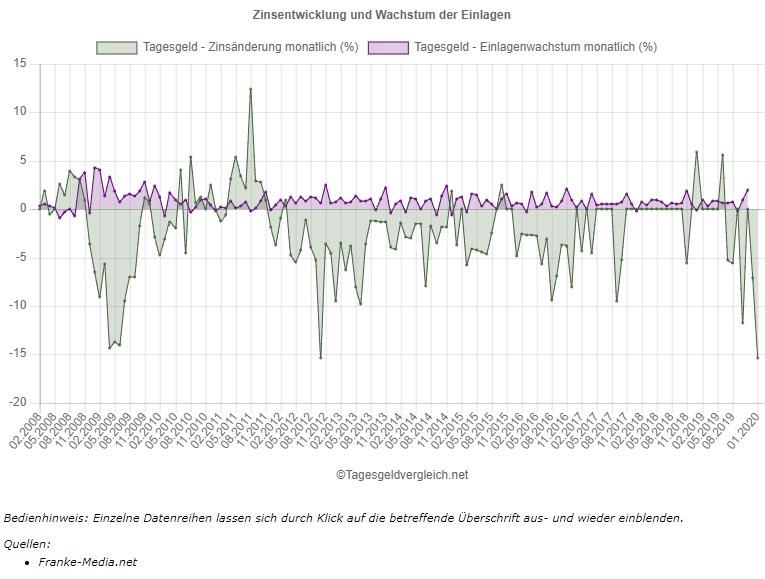

Comparaison de l’évolution des taux d’intérêt et du montant des dépôts d’épargne

Comment l’évolution des taux d’intérêt se compare-t-elle à celle du montant des dépôts ? Normalement, on devrait pouvoir supposer que la baisse des taux d’intérêt, qui dépend actuellement de la situation des taux d’intérêt, entraînera une baisse correspondante des intérêts chez les épargnants.

Toutefois, comme le montre le graphique, ce n’est pas nécessairement le cas, comme le montre l’infographie ci-dessous. Dans le graphique, vous pouvez voir comment les taux d’intérêt sur les comptes d’argent à vue sont en baisse constante depuis le début de 2012, mais le montant des dépôts des ménages privés à échéance journalière augmente presque toujours. Comme nous l’avons déjà noté au sujet des comptes d’épargne, cela est principalement dû au scepticisme des épargnants à l’égard de la bourse et de l’économie.

Source : Tagesgeldvergleich.net

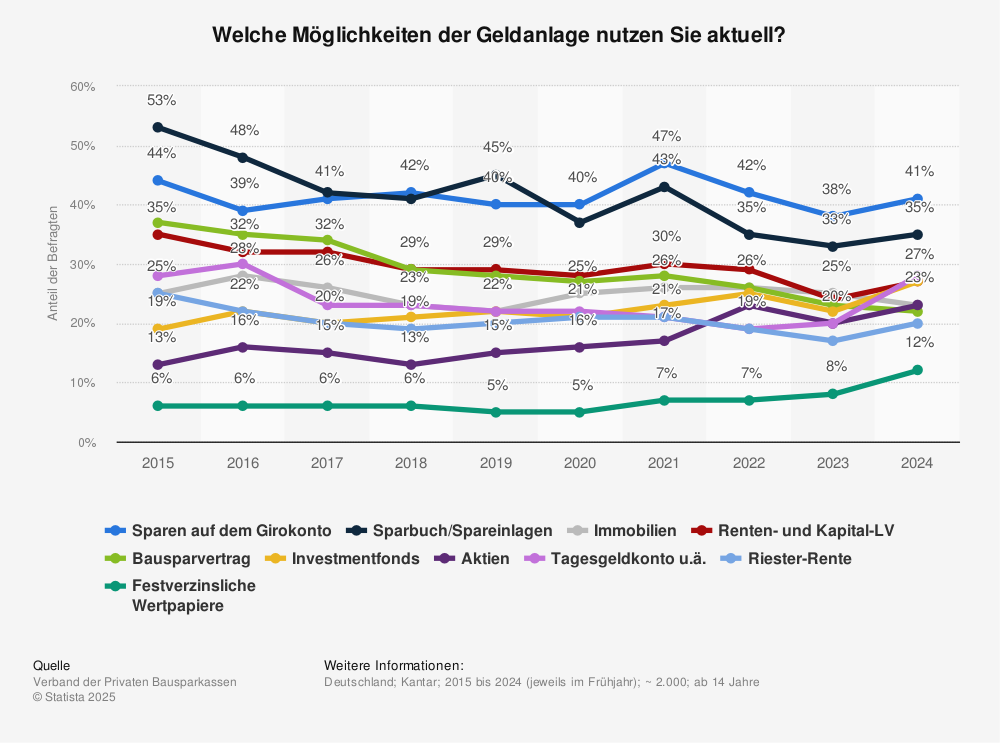

Appeler de l’argent dans les 3 principaux investissements

Quelles options d’investissement les Allemands utilisent-ils actuellement ? Le call money est l’une des trois principales formes d’investissement dans ce pays.

Source : Statista

Comparaison directe de la monnaie d’appel, des dépôts à terme et des bons d’épargne

| Appel de fonds | Dépôt à terme | Obligation d’épargne | |

|---|---|---|---|

| Intérêt possible | de 0 à 0,50 | De 0,001 à 1,97 | De 0,1 à 1,97 %. |

| Montant de l’investissement | 1 à illimité | 1 à illimité | 1 000 euros à illimité |

| Durée de l’investissement | illimité | 30 jours jusqu’à 10 ans | 1 à 10 ans |

| Sécurité | au moins 100 000 euros par le biais de la garantie légale des dépôts (noter la notation du pays par S&P) | au moins 100 000 euros par le biais de la garantie légale des dépôts (noter la notation du pays par S&P) | au moins 100 000 euros par le biais de la garantie légale des dépôts (noter la notation du pays par S&P) |

Ozempic : injection amaigrissante, prix et alternatives

Une pilule plutôt qu'une piqûre pour perdre du poids : Rybelsus vs Ozempic

Acheter du cannabis en ligne : Légal ! Meilleures "boutiques" - Médecin du cannabis, prescription, pharmacie et livraison

Podcast sur l'immobilier : Les 9 meilleurs podcasts sur Apple, Spotify & Co. - Prix, gestion, investissement

Devenir indépendant en tant que designer dans le domaine de la haute couture

Boutique de parfums en ligne : Des parfums pour elle, lui & toi ! Top marques & évaluation - by FIV