Livret d’épargne-placement : Constitution, héritage et intérêts

Livret d’épargne – Le livret d’épargne, près d’un Allemand sur deux possède un livret d’épargne, actuellement près de 223 milliards d’euros sont stockés sur des livrets d’épargne en Allemagne. Le livret d’épargne offre un bon départ, surtout pour les jeunes, par l’obligation mentale de mettre régulièrement de l’argent de côté. Le gros inconvénient est que les taux d’intérêt sont actuellement bas, voire proches de zéro.

Retour à l’éditorial sur l’investissement en capital.

Livret d’épargne : risque et rendement

Toute personne qui met en place son premier livret d’épargne se pose d’abord de nombreuses questions :

- Le livret d’épargne est-il gratuit à la Sparkasse ?

- Quelle banque offre le plus d’intérêts sur les comptes d’épargne ?

- Qu’est-ce que le livret d’épargne ?

- Puis-je transférer de l’argent sur un compte d’épargne en ligne ?

Le livret d’épargne classique est adapté à l’accumulation régulière d’actifs. Vous versez régulièrement votre cotisation d’épargne mensuelle, par exemple par le biais de votre salaire. Souvent, la gestion du compte est gratuite et chaque euro versé rapporte des intérêts, même s’ils sont faibles.

Un livret d’épargne est facile à mettre en place pour à peu près tout le monde. En se rendant à la banque ou en le mettant en place en ligne via une banque directe, c’est possible pour tout épargnant. La disponibilité flexible du capital offre une sécurité au petit épargnant. Cependant, en raison des taux d’intérêt, le rendement du capital est très faible, il n’y a presque pas de bénéfices. Le rendement des comptes d’épargne est très faible et le risque est donc presque nul (également en raison de la protection habituelle des banques par le gouvernement). Comme je l’ai dit, il y a toujours le gros inconvénient, le revenu d’investissement très faible.

Faits sur les livrets d’épargne

Le saviez-vous ? Le livret d’épargne est le placement le plus populaire des Allemands.

Source : Statista

Les 3 faits les plus importants concernant le livret d’épargne :

- Possibilité d’investir le premier capital social

- Aucun risque de défaut (extrêmement faible)

- Disponible pour tous

Le livret d’épargne offre un placement sûr et constitue une bonne option, sans risque, surtout pour les personnes qui veulent se constituer un premier petit capital.

Avantages

- Tout le monde peut créer un livret d’épargne

- Banques directes ou sur place dans le district

- Un investissement sûr avec un risque minimal

- Dépôts flexibles possibles à tout moment

- Pas de terme prédéfini avec la plupart des fournisseurs

Inconvénients

- Faibles taux d’intérêt sur les livrets d’épargne, donc revenus et rendements d’investissement quasi nuls

- Peu de flexibilité (disponibilité extérieure)

De nombreux jeunes ne possèdent plus leur propre livret d’épargne. Mais que se passe-t-il lorsque vous héritez d’un livret d’épargne ?

Un livret d’épargne hérité, que faire ?

Les carnets d’épargne sont en train de tomber ; comme mentionné précédemment, 223 milliards d’euros sont actuellement encore sur les carnets. L’une des raisons est, par exemple, la peur des pertes de cours, par exemple à la bourse lors de la négociation d’actions, de nombreux investisseurs veulent avant tout la sécurité. C’est pourquoi de nombreux livres sont hérités.

Pour clôturer un livret d’épargne à la banque locale, vous devez présenter les documents suivants au conseiller local :

- Carnet d’adresses

- Carte d’identité

- Acte de décès du défunt

- Testament avec acte d’ouverture(certificat d’hérédité s’il n’y a pas de testament)

Vous trouverez ici d’autres conseils sur les successions.

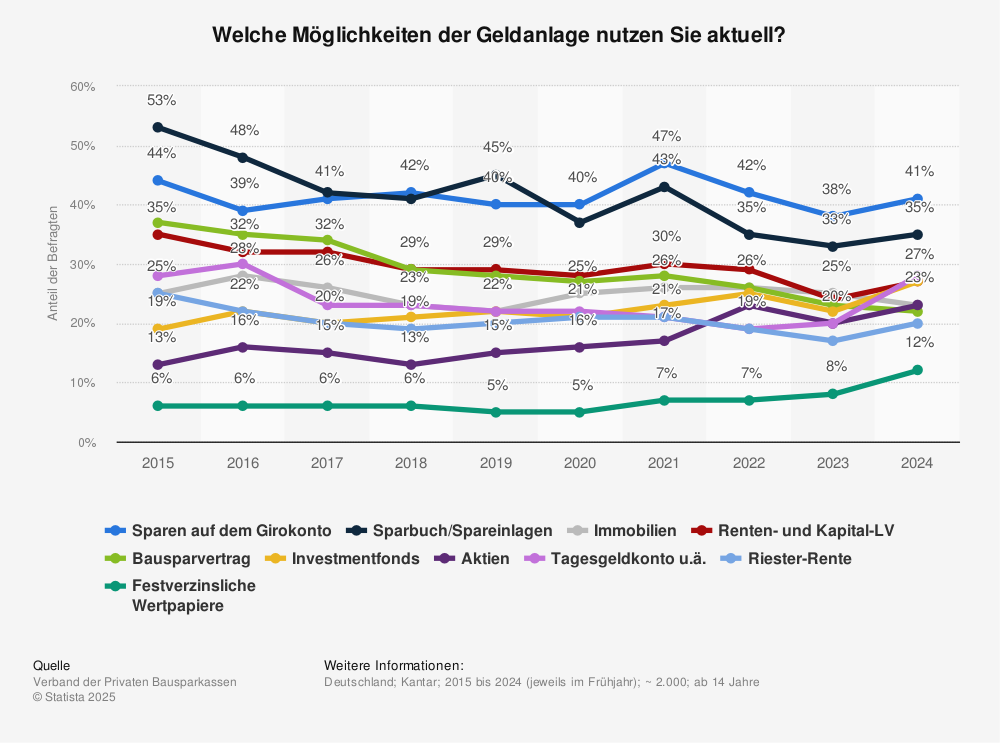

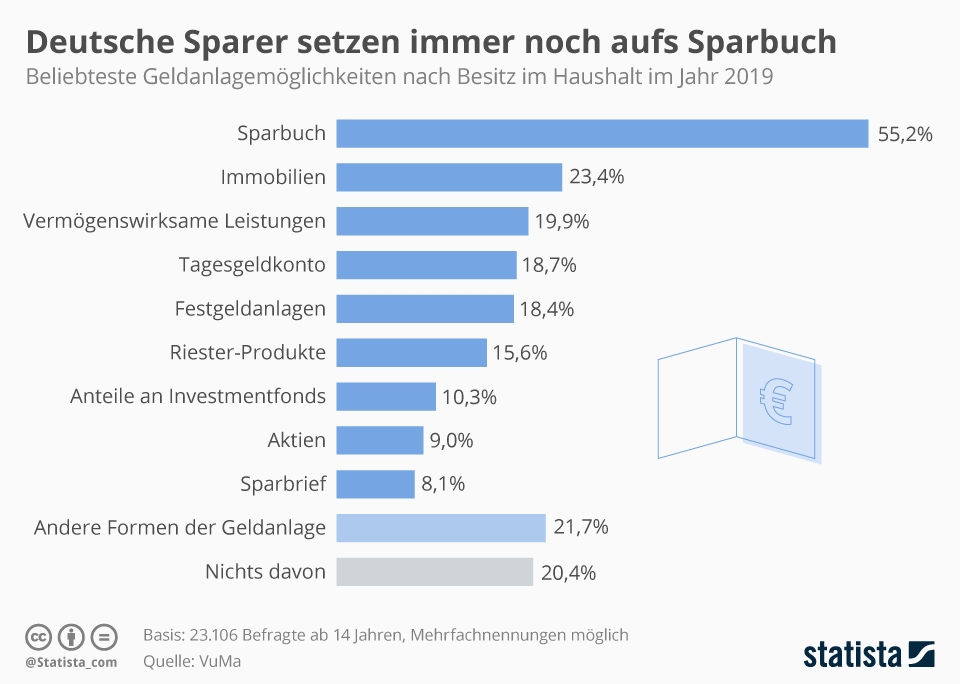

Statistiques : L’épargne en Allemagne

Le graphique montre les parts des ménages qui ont investi dans les types d’actifs financiers suivants en 2019.

Boutique de parfums en ligne : Des parfums pour elle, lui & toi ! Top marques & évaluation - by FIV

Abonnement Parfum dans le Shop : Abonnez-vous à votre parfum préféré et économisez 5% - Astuce

Acheter son premier appartement en copropriété - Critères, prix d'achat & investissement - Liste de contrôle en 11 points

Jil Eileen : une influenceuse de voyage parle de son expérience la plus dangereuse, de son voyage en Allemagne et de ses conseils pour économiser de l'argent.

Risque lors de l'achat d'un bien immobilier : vacance, perte de loyer et effet de rendement négatif

L'immobilier comme investissement : 5 conseils d'experts

Redman : La légende du hip-hop de retour en tournée + Vivre modestement malgré des millions + Légendaire MTV Cribs

Apprendre l'immobilier aux enfants : conseil de lecture ! Les aventures de Timmy (en allemand)

10 parfums bon marché : recommandation de l'expert en parfums : Versace, Jnon Montblanc & Co.

Lieux perdus & tente de toit ? Expériences pour les aventuriers