Gestionnaires d’actifs : La gestion privée des actifs a-t-elle un sens ?

Gestion de patrimoine – Les gestionnaires de patrimoine aident leurs clients à s’orienter dans le monde complexe et de plus en plus numérique de la finance. Grâce à la discussion et à la confiance, la situation financière du client est analysée en détail. La confiance est donc au cœur du travail que nous faisons ensemble. Votre situation personnelle actuelle et vos objectifs à long terme sont pris en compte dans le processus de planification. Au final, on obtient un plan patrimonial détaillé et personnel, élaboré individuellement pour le client. Une gestion d’actifs bien fondée et à haut rendement est possible pour les investisseurs financièrement solides comme pour les petits épargnants. Nous reviendrons plus tard sur les coûts et les montants d’investissement minimums.

Revenons à l’investissement en capital.

Un conseiller en placement est-il utile ?

Trouver le bon gestionnaire d’actifs n’est pas si facile. Un test serait coûteux. Il est judicieux de confier la gestion de vos finances à des professionnels. Par conséquent, la recherche d’un bon gestionnaire d’actifs est méticuleuse. En particulier dans les villes économiquement florissantes, comme Hambourg, Berlin, Munich, Cologne, Düsseldorf, mais aussi des villes comme Francfort et Stuttgart. Vous n’avez pas encore eu d’expérience lors de votre première recherche, c’est pourquoi il est d’autant plus important de vous informer sur la gestion de fortune privée. Nous avons tout ce que vous devez savoir sur le sujet.

À quel moment la gestion des actifs est-elle utile ?

La grande question est la suivante : à quel moment la gestion d’actifs est-elle rentable ? Les banques proposent des produits standardisés pour des actifs à partir de 50 000 euros. En ligne, il existe même des modèles beaucoup plus bas.

Produits bancaires standardisés à partir de 50 000 euros

La gestion de fortune individuelle et personnelle, qui est par conséquent rentable, ne l’est qu’à partir d’une somme d’investissement minimale de 500 000 euros.

Conseil en investissement personnel à partir de 500 000 euros

Conseillers indépendants en matière d’investissement

Les conseillers en investissement indépendants fournissent des conseils financiers et des services de courtage. Mais que fait un conseiller en investissement, quels sont les coûts pour vous en tant qu’investisseur et en quoi cette profession diffère-t-elle du conseiller bancaire classique de l’agence bancaire ?

Avantages

- Gestion professionnelle des actifs – l’expérience permet d’obtenir un meilleur rapport risque-rendement.

- Évaluation neutre de votre situation financière et action sans émotion du gestionnaire d’actifs.

- Des rapports réguliers assurent la transparence de vos actifs totaux actuels

- Vous gagnez beaucoup de temps par rapport à votre propre gestion privée.

Inconvénients

- Les coûts de gestion des actifs, qui comprennent les coûts fixes, les commissions de performance et les coûts d’investissement

- Pas d’accès flexible au capital et contrôle limité de vos actifs fixes

- Risque, par exemple si de mauvaises décisions sont prises par le gestionnaire de portefeuille ou en cas de conflits découlant de la relation contractuelle.

Consultation

Comme décrit, ils aident les clients privés et les entreprises à trouver les bons produits financiers pour augmenter leur propre patrimoine.

- Accumulation de richesses

- Financement de la construction (Conseil : Investissement immobilier)

- Banque

- Prévoyance vieillesse (conseil : assurance-vie de placement)

- Assurances

- Subventions gouvernementales

Accumulation de richesses

L’entretien de conseil porte ensuite sur des sujets tels que l’accumulation d’actifs individuels. En outre, surtout en période d' »or du logement », il existe des conseils sur le financement de la construction.

Financement de l’immobilier et de la construction

Comment investir judicieusement son capital ? Faut-il acheter une maison, un appartement en copropriété ou un terrain dans un centre ville attractif ? Dans des villes comme Londres, même les places de stationnement sont désormais vendues comme des biens immobiliers de luxe. Vous pouvez payer jusqu’à 450 000 euros pour une simple place de parking sans toit. Avec cette somme, on pourrait également acheter 2 maisons dans la banlieue de Londres. Appartement, maison, terrain ou même des modèles alternatifs, du parking au centre de vacances. Ainsi, pour obtenir un rendement stable et bon avec l’immobilier, les conseils sont essentiels.

- Pour en savoir plus sur l’immobilier en tant qu’investissement, cliquez ici.

Astuce ! Si vous recherchez une propriété exclusive, vous n’avez pas besoin d’un agent immobilier normal, mais d’un agent immobilier de luxe possédant des connaissances spécifiques et un bon réseau. Nombre de ces propriétés n’apparaîtront jamais sur les portails immobiliers habituels.

Prévoyance et assurance vieillesse

Il existe de nombreuses possibilités en matière de prévoyance vieillesse. Outre les biens immobiliers que nous venons d’évoquer, la conversation porte également sur l’essentiel. La chose la plus importante au départ est l’assurance-vie. Si vous privilégiez la constitution d’un patrimoine, vous avez notamment besoin d’une assurance-vie génératrice de capital.

Comment fonctionne l’assurance-vie ? L’assurance-vie se divise essentiellement en deux types : l’assurance-vie temporaire et l’assurance-vie mixte. L’assurance-vie se distingue avant tout comme la meilleure protection pour le partenaire et les enfants (assurance-vie temporaire). Mais ils peuvent faire encore plus, par exemple, se constituer un patrimoine pour leurs vieux jours (assurance-vie mixte). L’assurance-vie mixte vous permet de vous protéger ou d’économiser de l’argent pour vos vieux jours, la prévoyance vieillesse par mot-clé. Un contrat d’assurance-vie avec effet d’épargne fait les deux à la fois, est relativement bon marché et rapporte de l’argent.

- Pour en savoir plus sur l’assurance vie, cliquez ici

En outre, de nombreux autres sujets sont abordés afin de créer le portefeuille parfait d’investissements de valeur. Par exemple, il existe des avantages fiscaux qui découlent des investissements. Saviez-vous que les augmentations de la valeur des métaux précieux et des pierres précieuses sont exonérées d’impôt, tout comme l’achat d’or d’investissement ? Pour en savoir plus sur le sujet, cliquez ici : Investissement dans les bijoux. Saviez-vous que l’expérience recommande cette combinaison de placements ?

- 1/3 Placements à intérêt fixe / titres

- 1/3 Immobilier

- 1/3 d’actifs tangibles mobiles, par exemple des diamants ou des œuvres d’art

Recommandations pour les produits financiers

Sur la base des réunions de conseil, des gestionnaires d’actifs indépendants recommandent les bons produits pour une combinaison stable et rentable d’options bancaires, d’assurances et de sociétés de crédit immobilier.

Quelle est la différence entre les conseillers en investissement et les conseillers bancaires ?

Les conseillers bancaires sont des experts dans leur domaine. Cependant, ils se limitent également à conseiller leurs propres produits préférés.

Les gestionnaires d’actifs, quant à eux, regroupent expérience et expertise dans divers secteurs financiers. Cela inclut des approches classiques mais aussi modernes, ainsi qu’un large portefeuille de produits financiers.

Les gestionnaires d’actifs sont donc des experts dans les domaines suivants, entre autres :

- Économie et administration des affaires

- Droit et taxes

- Produits d’assurance pour les particuliers et les entreprises

- Produits bancaires pour les particuliers et les entreprises

- Épargne-logement et immobilier

- Service de conseil à la clientèle et organisation du travail

- Planification financière

Planification financière

L’essentiel pour les gestionnaires d’actifs privés est une coopération étroite avec le client. Le résultat final est un plan financier concret. Afin de préparer le plan financier, il doit obtenir des informations du client. Cela inclut deux paramètres en particulier :

- Quel est votre revenu ?

- Quelles sont les dépenses que vous avez prévues, que vous avez planifiées ?

- Vos objectifs à long terme

Par conséquent, une grande confiance doit être accordée au gestionnaire d’actifs indépendant. Après que le gestionnaire de fortune ait obtenu une vue d’ensemble de la situation financière du client, les objectifs à long terme sont également abordés lors de la consultation. Après tout, il s’agit d’une coopération à long terme, conjointe et profitable pour les deux parties, vous en tant qu’investisseur et le gestionnaire d’actifs. La planification financière élaborée offre désormais une solution individuelle et axée sur les besoins pour vos projets actuels et futurs.

Coûts de gestion des actifs

Combien coûte un gestionnaire d’actifs ?

Coûts fixes

En règle générale, les coûts ou frais de gestion des actifs, mesurés par rapport au montant de votre investissement, sont de 1,5 % maximum par an. Certaines sociétés et certains gestionnaires indépendants facturent jusqu’à 2,5 %, mais cela ne doit jamais dépasser ce chiffre. La gestion standardisée ou automatisée des actifs est souvent moins chère.

Frais de réussite

Frais de réussite ? Vous êtes aussi censé payer un supplément ? Oui ! Parce que les commissions de succès sont en même temps une forte incitation pour le gestionnaire d’actifs à travailler avec le plus de succès possible.

De nombreux gestionnaires d’actifs facturent en outre une commission de performance. Le montant de cette commission est mesuré, par exemple, par le pourcentage de la croissance de la valeur réalisée.

Coûts d’investissement des actifs

En outre, des coûts sont facturés qui sont directement liés à vos objets d’investissement. Il s’agit, par exemple, des droits de garde, des frais de transaction et des frais de gestion de compte.

Résumé des tâches

- Aide aux clients – Les gestionnaires de patrimoine aident leurs clients à s’orienter dans un monde financier complexe et de plus en plus numérique.

- Analyse financière – Par la discussion et la confiance, la situation financière du client est analysée en détail.

- Fixation d’objectifs – vos objectifs personnels à long terme sont pris en compte dans le processus de planification.

- Financement public – vous aidez à tirer le meilleur parti des possibilités actuelles de financement public.

- Planification financière – Le résultat final est un plan patrimonial détaillé et personnel, élaboré individuellement pour le client.

Comment trouver un gestionnaire d’actifs réputé ?

Notre liste de contrôle pour une bonne gestion des actifs :

- Montant de l’investissement – Le montant de votre investissement est-il suffisamment élevé ? (voir « Quand la gestion de patrimoine est-elle intéressante [ci-dessus] ; standardisé à partir de 50.000 euros, personnel à partir de 500.000 euros)

- Qualifications professionnelles – Pour trouver un bon gestionnaire, vérifiez les qualifications professionnelles de votre gestionnaire de portefeuille, puis décidez en fonction de votre évaluation personnelle après l’entretien initial.

- Assurez-vous que les coûts ou les frais ne dépassent pas 1,5 % par an par rapport au montant de l’investissement.

En matière de gestion d’actifs, vous devez penser à long terme et investir en conséquence. En tant qu’investisseur, vous devez faire preuve de patience et de confiance, mais aussi avoir en tête un horizon d’investissement à long terme.

Avec un gestionnaire d’actifs, vous n’exploitez pas un investissement pendant quelques semaines ou quelques mois. Comme vous pouvez le constater dans les coûts, les frais sont déjà calculés sur la base de la somme annuelle investie. Les produits financiers, qu’il s’agisse d’assurances ou de financement de la construction, sont prévus pour le long terme. À court terme, les retours sur investissement sont plutôt aléatoires et imprévisibles. En effet, de nombreux produits sont soumis à des conditions économiques normales. Cela signifie que les émotions sur le marché boursier jouent également un rôle. Astuce !

- Pour en savoir plus sur les actions en tant qu’investissement, les obligations et les fonds (ETF), cliquez ici.

Si vous voulez obtenir des rendements intéressants à long terme et ainsi préserver et accroître votre patrimoine, vous devez accepter ces fluctuations temporaires des cours ; ce qui importe, c’est la perspective à long terme. Il convient également de s’intéresser aux métaux précieux, c’est-à-dire aux performances de l’or, de l’argent, du platine ou du palladium. Avec tous les métaux précieux, vous pouvez constater (comme dans le secteur de l’immobilier) que les rendements à long terme sont presque toujours atteints. Plus c’est long, plus c’est élevé.

Vous le saviez déjà ? Les dividendes des actions sont également en hausse et en hausse. Les dividendes signifient que ceux qui détiennent des actions pendant une période plus longue reçoivent des dividendes à la fin de l’exercice financier s’ils ont réussi. Comme nous le montrons dans notre article sur les actions, les bénéfices ont augmenté de 271,1 % au cours des 15 dernières années seulement, passant d’un peu plus de 10 milliards d’euros en 2004 à plus de 38 milliards entre-temps, rien que pour les sociétés allemandes du DAX.

271,1 % Augmentation des dividendes en 15 ans

Voici l’évolution des paiements de dividendes des entreprises du DAX pour les années 2003 à 2019 (en milliards d’euros).

- 2003 : 10,3 milliards

- 2005 : 15,2 milliards

- 2007 : 23,5 milliards

- 2009 : 22,1 milliards

- 2011 : 26,0 milliards

- 2013 : 28,0 milliards

- 2015 : 30,1 milliards

- 2017 : 32,1 milliards

- 2019 : 38,6 milliards

Investissements actuels : Les investissements en capital les plus populaires

Parmi les investissements suivants, lesquels sont actuellement les plus populaires ? Cette statistique de l’Office fédéral reflète les résultats d’une enquête menée auprès de plus de 1 000 personnes sur les différentes formes d’investissement préférées en Allemagne. Au moment de l’enquête, « environ 27 % des personnes interrogées possédaient une police d’assurance-vie. En 2011, environ 40 % des personnes interrogées déclaraient encore avoir souscrit un contrat d’assurance-vie pour la prévoyance vieillesse ».

13% d’assurance-vie en moins en 8 ans

Vous pouvez trouver plus d’informations sur les statistiques sur Statista.

| 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | |

|---|---|---|---|---|---|---|---|---|---|

| Immobilier | 28% | 31% | 27% | 27% | 27% | 29% | 28% | 29% | 30% |

| un contrat d’épargne-logement ou un plan d’épargne-logement | 28% | 26% | 28% | 31% | 32% | 32% | 29% | 33% | 33% |

| une police d’assurance-vie | 27% | 30% | 30% | 31% | 34% | 35% | 32% | 38% | 40% |

| un compte d’argent d’appel | 24% | 25% | 22% | 23% | 32% | 29% | 27% | 29% | 33% |

| Parts de fonds | 24% | 20% | 17% | 18% | 23% | 20% | 21% | 23% | 25% |

| Actions | 15% | 15% | 13% | 13% | 15% | 12% | 13% | 15% | 16% |

| Dépôt à terme ou argent à terme | 13% | 13% | 14% | 12% | 19% | 17% | 21% | 20% | 21% |

| filet : or/argent | 13% | 12% | 8% | 7% | 11% | 8% | 7% | 11% | 8% |

| Barres ou pièces d’or | 11% | 10% | 7% | 6% | 9% | 7% | 6% | 9% | 6% |

| Des antiquités, comme une très vieille armoire*. | 6% | 8% | 4% | 5% | 7% | 6% | 5% | – | – |

| Objets d’art, tels que des peintures*. | 4% | 4% | 3% | 3% | 5% | 4% | 4% | – | – |

| Barres ou pièces d’argent | 4% | 6% | 3% | 2% | 5% | 4% | 3% | 6% | 4% |

| Obligations* | 4% | 3% | 2% | 3% | 4% | 2% | 3% | – | – |

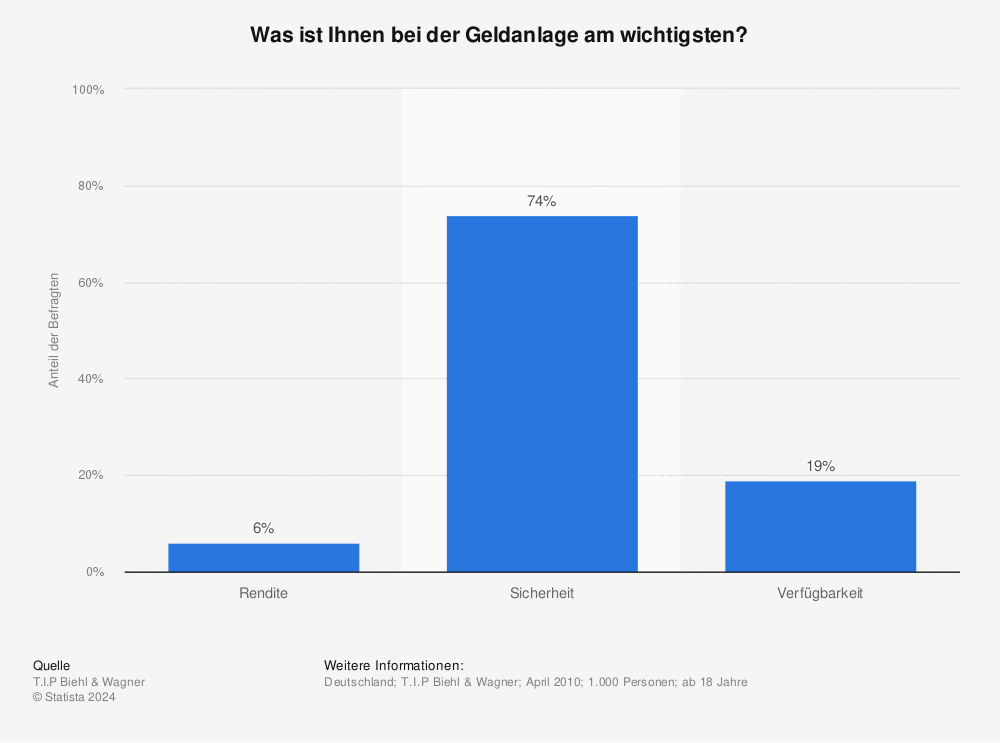

Rendement ou risque ?

Qu’est-ce qui est le plus important pour les investisseurs lorsqu’ils investissent dans la valeur ?

Source : Statista

Source : Statista

Les dix plus grands fournisseurs institutionnels

En 2017, Blackrock et Vanguard Group étaient les deux plus grands gestionnaires d’actifs du secteur institutionnel.

| Lieu | Gestionnaire d’actifs | Pays | Total des actifs (en milliards USD) |

|---|---|---|---|

| 1 | BlackRock | USA | 6.288 |

| 2 | Groupe Vanguard | USA | 4.940 |

| 3 | State Street Global | USA | 2.782 |

| 4 | Fidelity Investments | USA | 2.449 |

| 5 | Groupe Allianz | Allemagne | 2.358 |

| 6 | J.P. Morgan Chase | USA | 2.034 |

| 7 | Banque de New York Mellon | USA | 1.893 |

| 8 | Groupe de capital | France | 1.778 |

| 9 | Groupe AXA | USA | 1.731 |

| 10 | AMUNDI | USA | 1.709 |

Source : Willis Towers Watson

Les dix plus grands prestataires privés

Les banques suisses sont traditionnellement fortement représentées parmi les prestataires privés. En 2018, par exemple, la banque suisse UBS a de nouveau été en tête de la liste des plus grandes sociétés de gestion d’actifs privées.

| Lieu | Gestionnaire d’actifs | Pays | Total des actifs (en milliards USD) |

|---|---|---|---|

| 1 | UBS | Suisse | 2.404 |

| 2 | Morgan Stanley | USA | 1.972 |

| 3 | Banque d’Amérique | USA | 1.950 |

| 4 | Wells Fargo | USA | 922 |

| 5 | RBC | Canada | 791 |

| 6 | Credit Suisse | Suisse | 719 |

| 7 | Citi | USA | 452 |

| 8 | J.P. Morgan Chase | USA | 435 |

| 9 | Goldman Sachs | USA | 413 |

| 10 | BNP Paribas | France | 362 |

Source : Partenariat Scorpio

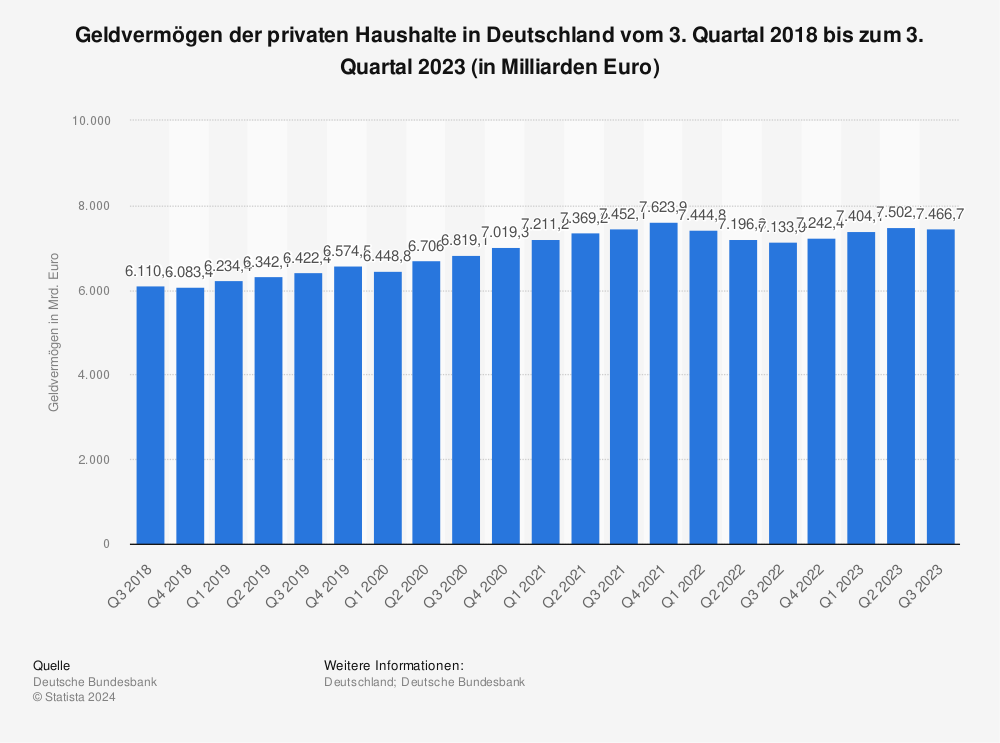

Statistiques et chiffres

Actifs financiers : Allemagne

Actifs financiers des ménages privés en Allemagne du T2 2014 au T2 2019 (en milliards d’euros).

Source : Statista

Source : Statista

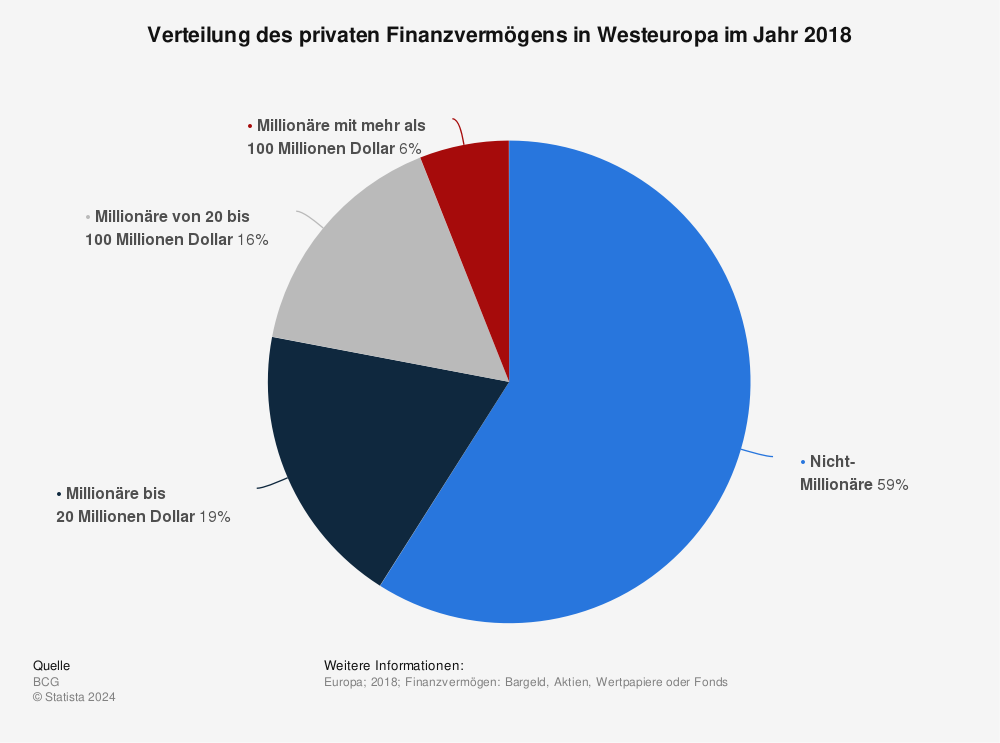

Actifs financiers : Europe occidentale

Répartition des actifs financiers privés en Europe occidentale en 2018.

Source : Statista

Source : Statista

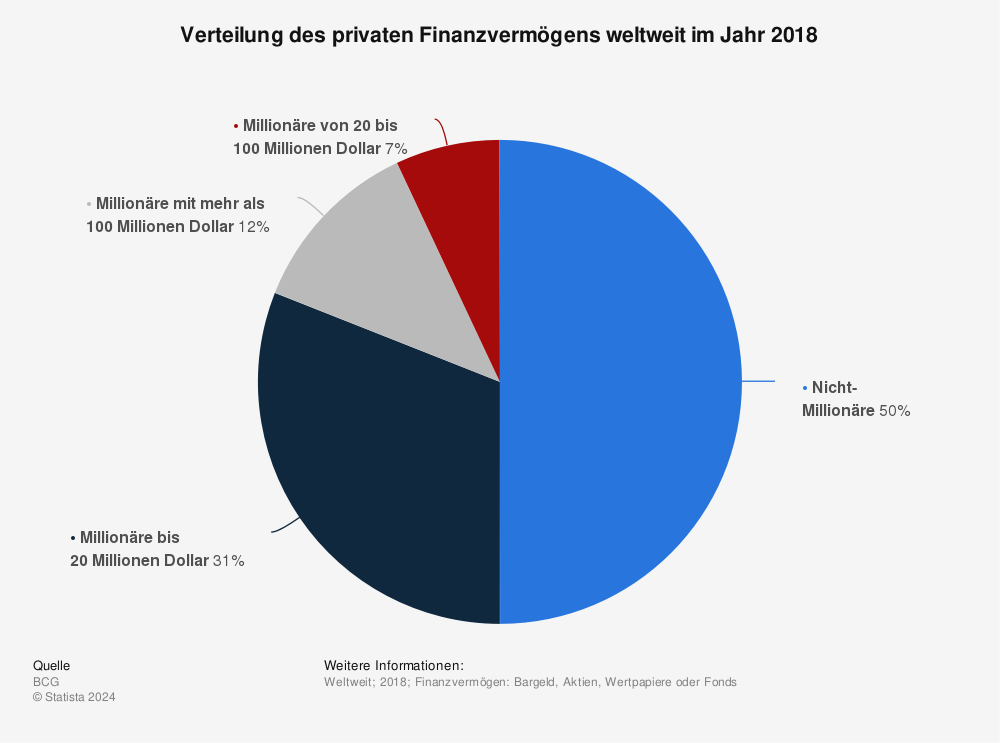

Actifs financiers : dans le monde entier

Répartition des actifs financiers privés dans le monde en 2018.

Source : Statista

Source : Statista

Apprendre l'immobilier aux enfants : conseil de lecture ! Les aventures de Timmy (en allemand)

Trouver gratuitement les meilleures agences de mannequins & les meilleurs managements ! Agence de mannequins One

Abonnement Parfum dans le Shop : Abonnez-vous à votre parfum préféré et économisez 5% - Astuce

Acheter son premier appartement en copropriété - Critères, prix d'achat & investissement - Liste de contrôle en 11 points

Agence de mannequins internationale : comment les agences de mannequins travaillent ensemble - un regard dans les coulisses

Timothée Chalamet : Acteur, Call Me By Your Name & relation avec Lily-Rose Deep