Assurance-vie d’investissement : risque et accumulation d’actifs

Assurance-vie de placement – L’assurance-vie se divise essentiellement en deux types : l’assurance-vie temporaire et l’assurance-vie mixte. L’assurance-vie se distingue avant tout comme la meilleure protection pour le partenaire et les enfants (assurance-vie temporaire). Mais ils peuvent faire encore plus, par exemple se constituer un patrimoine pour leurs vieux jours (assurance-vie mixte).

Assurance vie : explication

Nous répondons à vos questions :

- Comment fonctionne l’assurance-vie ?

- Quelle est l’utilité de l’assurance-vie ?

- La police d’assurance-vie peut-elle être payée ?

- Quelle est la différence entre une assurance vie temporaire et une assurance mixte ?

Pour qui l’assurance-vie a-t-elle un sens ? En souscrivant une police d’assurance-vie, l’épargnant ne se contente pas d’assurer ses vieux jours, il assure également la sécurité financière de sa famille.

Pour qui l’assurance-vie a-t-elle un sens ?

En fonction de la situation familiale et professionnelle personnelle, différentes assurances-vie entrent en ligne de compte.

- Jeunes familles – assurance-vie temporaire en cas de décès du principal soutien économique, tout le monde est pris en charge.

- Indépendant – assurance-vie temporaire et assurance-vie mixte pour la famille et tout prêt en cours (entreprise, propriété, etc.)

- Employé – assurance-vie mixte avec l’avantage d’une accumulation d’actifs (en complément de la pension ultérieure)

La protection contre les risques privés est indispensable pour tous ceux qui ne traversent pas la vie complètement seuls. Si vous avez des enfants, un conjoint ou d’autres parents proches, vous pouvez leur offrir une protection par le biais d’une assurance-vie. Même si vous construisez une maison ou créez une entreprise, vous devez vous assurer que vos proches seront pris en charge si le pire devait arriver.

Pourquoi cela a-t-il un sens ? Si vous décédez, vos proches peuvent rembourser le prêt de la maison, par exemple, ou continuer à financer les études des enfants.

Avantages

- Sécurité du capital

- Protection des personnes à charge survivantes en cas de décès

- Accumulation d’actifs (pour les assurances mixtes)

Le coût de l’assurance que vous souscrivez dépend de votre objectif individuel de protection et de la durée convenue.

Astuce ! En raison de la phase actuelle de faible taux d’intérêt, il est recommandé de souscrire une assurance-vie en unités de compte.

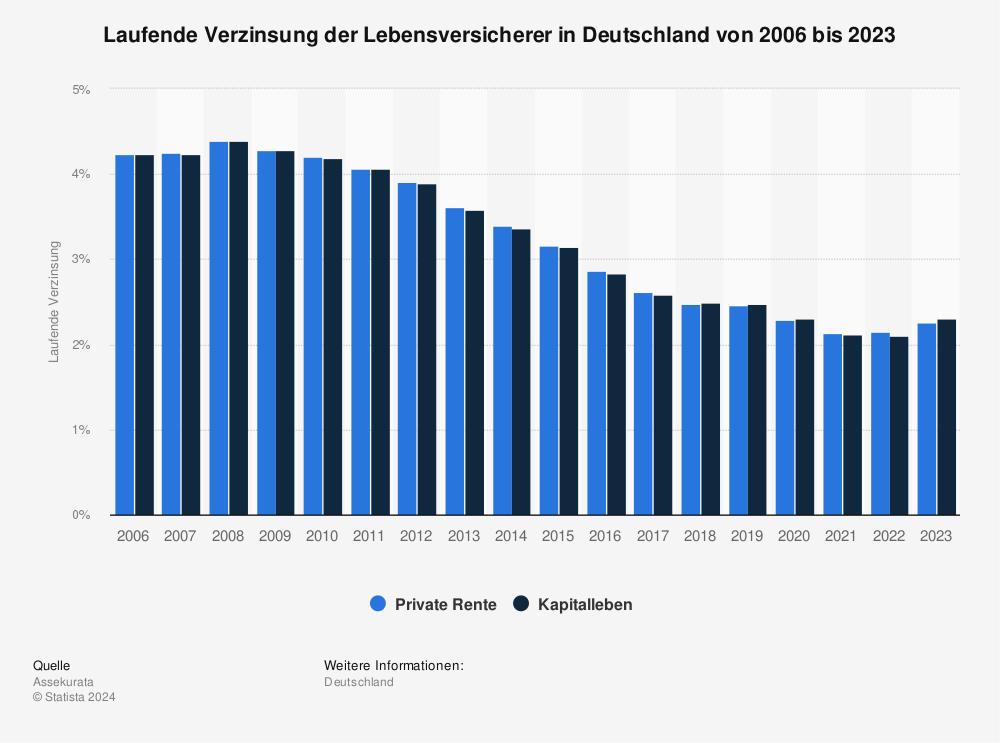

Évolution des taux d’intérêt des assureurs-vie

Vous pouvez voir ici les taux d’intérêt actuels des assureurs-vie en Allemagne de 2000 à 2019.

Source : Statista

Examinons de plus près les principales différences entre les deux types : Assurance-vie temporaire et assurance-vie mixte.

Assurance-vie mixte : protection et accumulation d’actifs

Si vous atteignez un âge avancé, vous pouvez épargner pour plus tard grâce à une assurance-vie avec constitution de capital.

Avec une police d’assurance mixte, vous pouvez vous protéger ou épargner de l’argent pour vos vieux jours. Un contrat d’assurance-vie avec effet d’épargne fait les deux à la fois, est relativement bon marché et rapporte de l’argent.

Elle est idéale pour vous si vous voulez subvenir aux besoins de vos survivants ou si vous voulez vous constituer un patrimoine pour vos vieux jours. En outre, il existe des avantages fiscaux pour l’assurance-vie et aussi des intérêts (bien que faibles pour les nouveaux contrats en cours).

- L’assurance mixte est une protection pour les personnes à charge survivantes.

- Elle permet de constituer un patrimoine pour vos vieux jours (versement ultérieur).

- Les coûts : En moyenne à partir de 50 euros par mois (600 euros par an)

Assurance-vie temporaire : protection également pour les prêts

Avec une assurance-vie temporaire, vous pouvez avant tout protéger vos proches. L’assurance vie temporaire offre une protection financière à vos proches en cas de décès. Ces conditions sont abordables pour tous et sont disponibles en moyenne auprès des fournisseurs pour un prix aussi bas que 2,30 euros – 2,85 euros par mois.

L’assurance vie temporaire est parfaite pour vous si vous souhaitez que vos survivants soient entièrement couverts (exemple : maison achetée, les dettes restantes doivent être remboursées pour ne pas perdre la maison). Astuce ! L’assurance-vie temporaire ne couvre pas seulement le crédit d’un bien, tous les crédits et prêts sont couverts par elle.

- Les coûts : En moyenne à partir d’environ 2,50 euros par mois (30 euros par an) avec une somme assurée de 100 000 euros et une durée de contrat de 10 ans.

Accumulation et décaissement du capital

Pour ceux qui considèrent l’assurance-vie non seulement comme une protection contre les risques mais aussi comme un investissement financier, les conditions de versement sont particulièrement intéressantes.

L’un des faits les plus importants en ce qui concerne le paiement ultérieur. Le versement de la police d’assurance-vie n’est que faiblement taxé. Il est donc particulièrement intéressant pour compléter sa propre pension par la suite.

Le montant que vous recevez au final dépend de la police d’assurance individuelle. Des paramètres tels que l’âge, le terme, la somme et la santé jouent un rôle. Si vous êtes fumeur, par exemple, vous paierez une prime nettement plus élevée que les non-fumeurs.

Comment la prime d’assurance-vie est-elle calculée ?

- Âge à la conclusion du contrat

- Temporaire (surtout pour l’assurance-vie temporaire)

- État de santé

- Somme assurée

Statistiques et intérêt

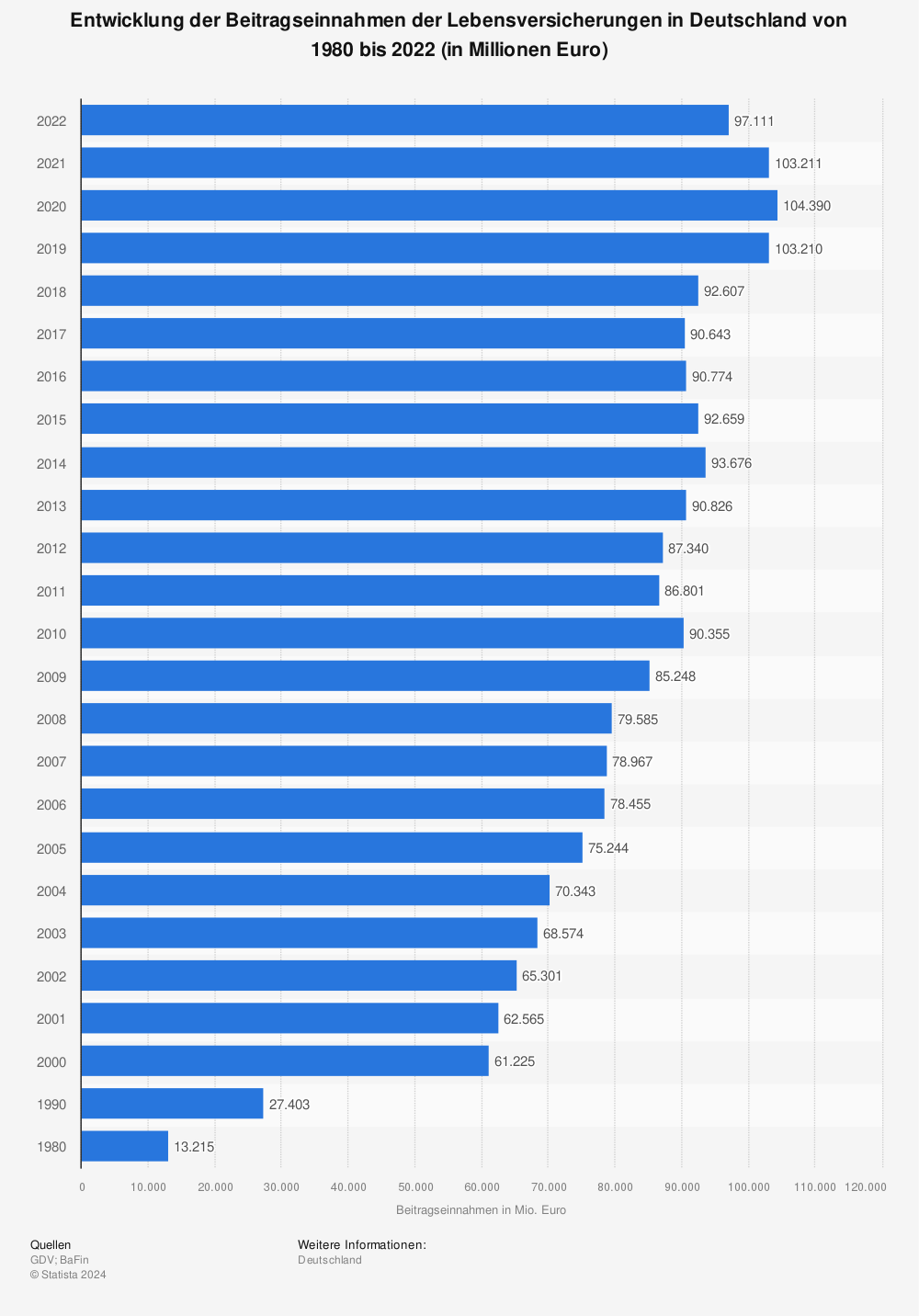

Revenu des primes des compagnies d’assurance-vie

Avec le recul, voici l’évolution de l’encaissement des primes d’assurance-vie en Allemagne de 1980 à 2018 (en millions d’euros).

Source : Statista

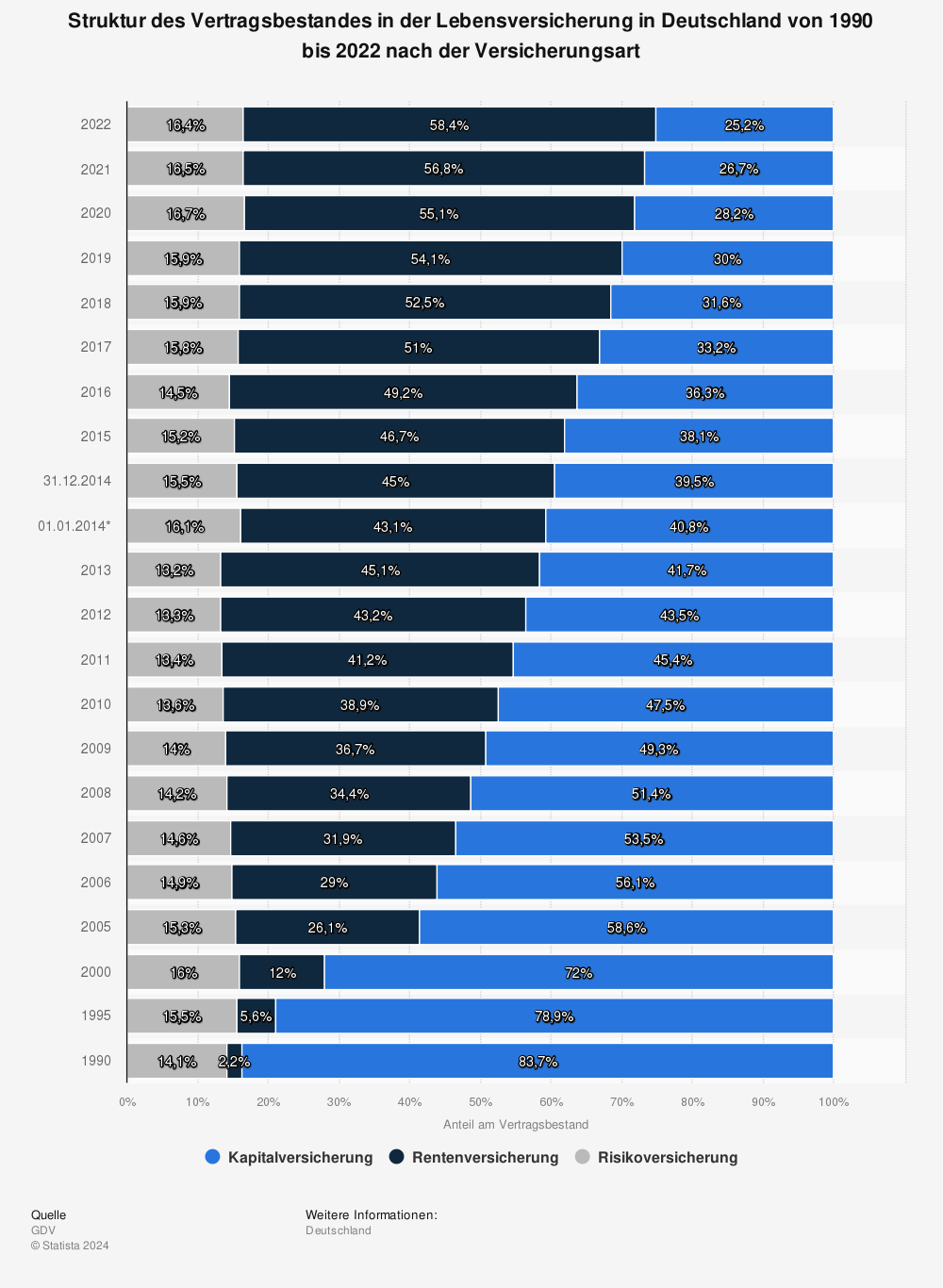

Le nombre de contrats dans le portefeuille d’assurance-vie

Structure du portefeuille de contrats en assurance vie en Allemagne de 1990 à 2018 par type d’assurance.

Source : Statista

Intérêts courants

Vous pouvez voir ici les taux d’intérêt actuels des assureurs-vie en Allemagne de 2000 à 2019.

Source : Statista

Évolution des taux d’intérêt des assureurs-vie

| pour les nouveaux contrats de l’année | Taux d’intérêt actuel du RV (en pourcentage) | Taux d’intérêt actuel de LV (en pourcentage) |

| 2008 | 4,39 | |

| 2009 | 4,29 | |

| 2010 | 4,20 | 4,19 |

| 2011 | 4,07 | 4,07 |

| 2012 | 3,91 | 3,90 |

| 2013 | 3,61 | 3,58 |

| 2014 | 3,40 | 3,37 |

| 2015 | 2,54 | 2,52 |

| 2016 | 2,86 | 2,84 |

| 2017 | 2,61 | 2,59 |

| 2018 | 2,47 | 2,49 |

| 2019 | 2,46 | 2,47 |

Intérêt actuel sans prime terminale et sans participation aux réserves d’évaluation | Source : Assekurata (état en février 2019)

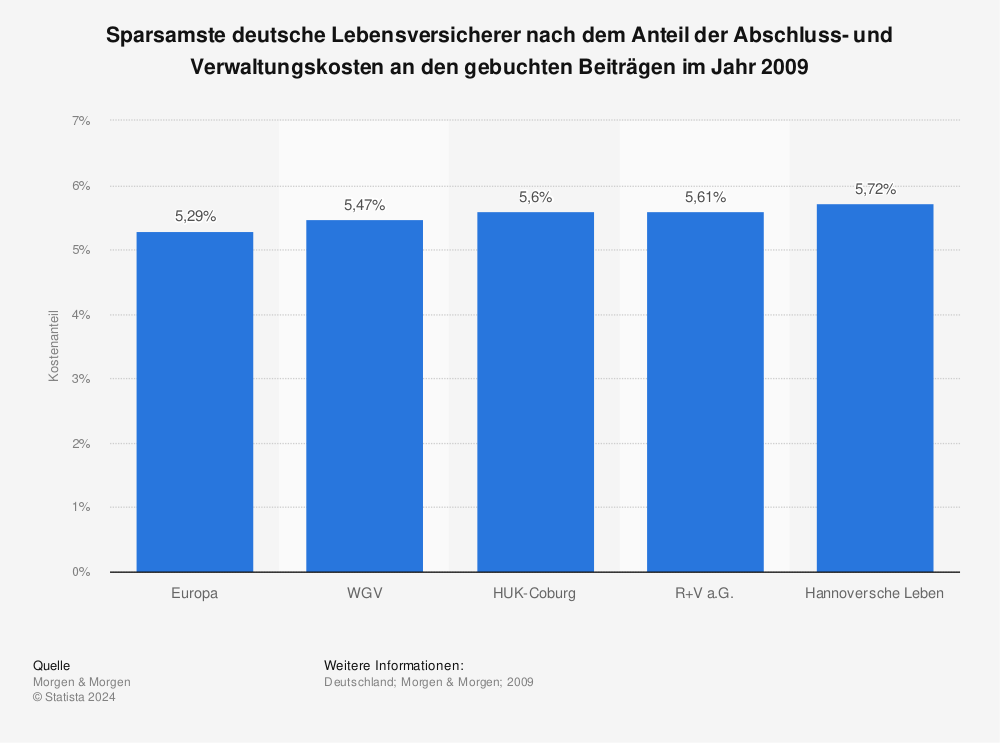

Assureurs les plus économiques – comparaison

Il s’agit des assureurs-vie allemands les plus économiques selon la part des coûts d’acquisition et des frais administratifs dans les primes émises en 2009.

Source : Statista

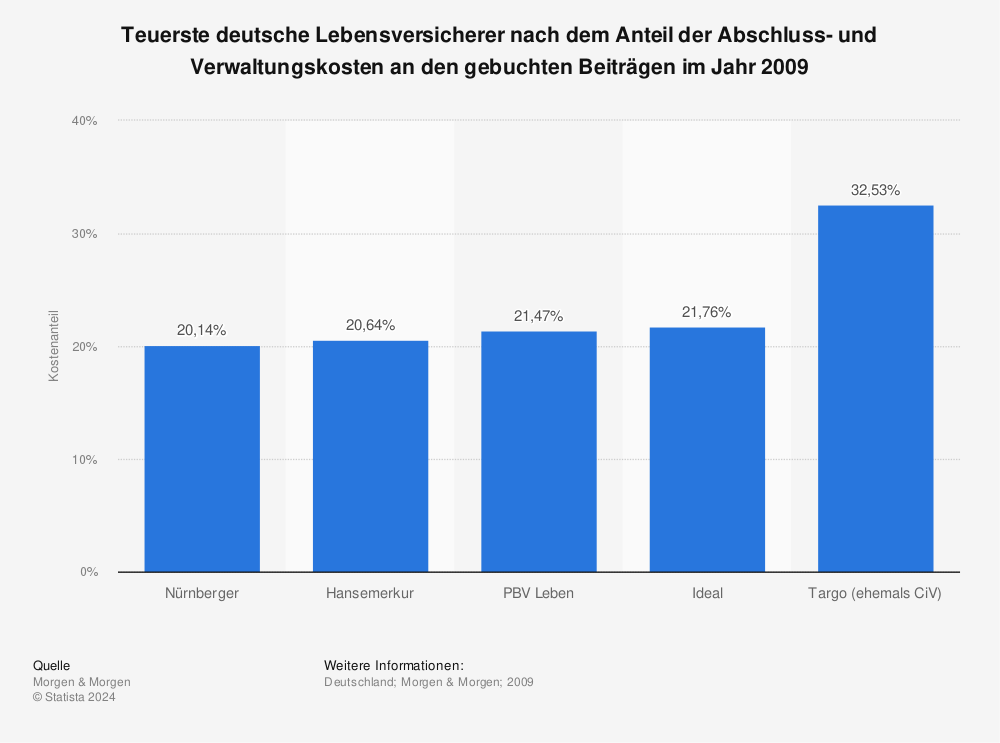

Les assureurs les plus chers – comparaison

Voici les assureurs-vie allemands les plus chers selon la part des coûts d’acquisition et des frais administratifs dans les primes émises en 2009.

Source : Statista

La protection juridique habitation est-elle utile ? Prestations, coûts, protection juridique en matière d'immobilier - Simplement expliqué !

La vie de famille dans son propre van : Jasmin & Jonas en interview

Sol.and.pepper en interview : Sur les voyages en famille à durée indéterminée

Agents immobiliers Allemagne : Top 100 ! Les meilleurs agents immobiliers - recommandation

Documents pour la banque : financement de ton premier bien immobilier

Plage Mer du Nord recommandations : Les plus belles plages pour prendre un bain de soleil

Nettoyage dentaire professionnel : Coûts, déroulement & quand une assurance dentaire complémentaire vaut-elle la peine ?

Heidi Klum : Victorias Secret Angel, Germany's next Topmodel & famille

Témoignages de campeurs : apprendre des professionnels

Camper et voyager à bon prix : Tente de toit Vacances en famille