Livret d’épargne – Le livret d’épargne, près d’un Allemand sur deux possède un livret d’épargne, actuellement près de 223 milliards d’euros sont stockés sur des livrets d’épargne en Allemagne. Le livret d’épargne offre un bon départ, surtout pour les jeunes, par l’obligation mentale de mettre régulièrement de l’argent de côté. Le gros inconvénient est que les taux d’intérêt sont actuellement bas, voire proches de zéro.

Toute personne qui met en place son premier livret d’épargne se pose d’abord de nombreuses questions :

Le livret d’épargne est-il gratuit à la Sparkasse ?

Quelle banque offre le plus d’intérêts sur les comptes d’épargne ?

Qu’est-ce que le livret d’épargne ?

Puis-je transférer de l’argent sur un compte d’épargne en ligne ?

Le livret d’épargne classique est adapté à l’accumulation régulière d’actifs. Vous versez régulièrement votre cotisation d’épargne mensuelle, par exemple par le biais de votre salaire. Souvent, la gestion du compte est gratuite et chaque euro versé rapporte des intérêts, même s’ils sont faibles.

Un livret d’épargne est facile à mettre en place pour à peu près tout le monde. En se rendant à la banque ou en le mettant en place en ligne via une banque directe, c’est possible pour tout épargnant. La disponibilité flexible du capital offre une sécurité au petit épargnant. Cependant, en raison des taux d’intérêt, le rendement du capital est très faible, il n’y a presque pas de bénéfices. Le rendement des comptes d’épargne est très faible et le risque est donc presque nul (également en raison de la protection habituelle des banques par le gouvernement). Comme je l’ai dit, il y a toujours le gros inconvénient, le revenu d’investissement très faible.

Faits sur les livrets d’épargne

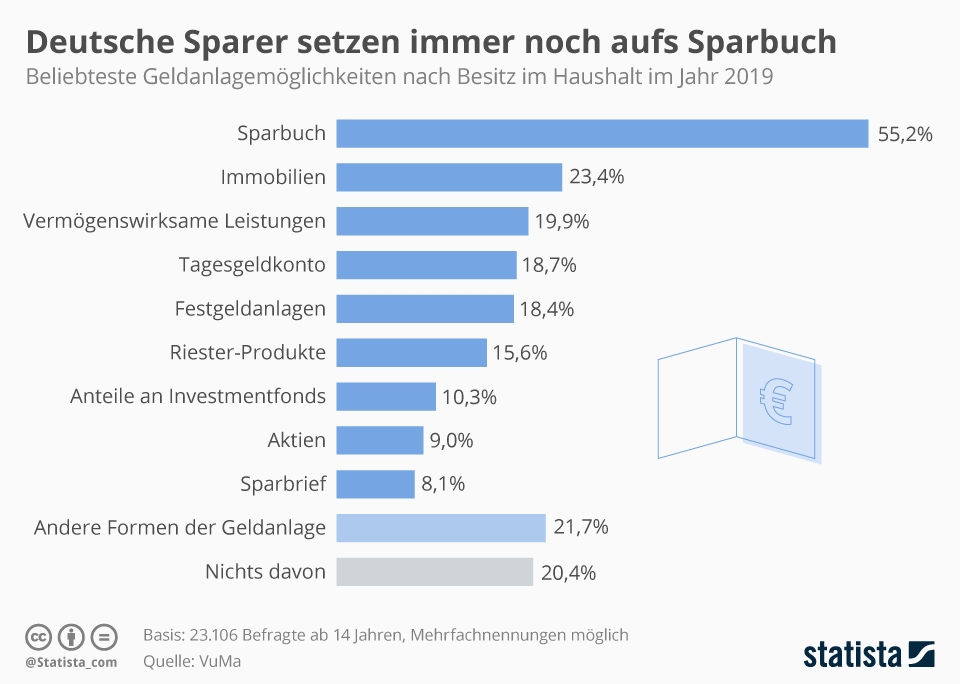

Le saviez-vous ? Le livret d’épargne est le placement le plus populaire des Allemands.

Les 3 faits les plus importants concernant le livret d’épargne :

Possibilité d’investir le premier capital social

Aucun risque de défaut (extrêmement faible)

Disponible pour tous

Le livret d’épargne offre un placement sûr et constitue une bonne option, sans risque, surtout pour les personnes qui veulent se constituer un premier petit capital.

Pas de terme prédéfini avec la plupart des fournisseurs

Inconvénients

Faibles taux d’intérêt sur les livrets d’épargne, donc revenus et rendements d’investissement quasi nuls

Peu de flexibilité (disponibilité extérieure)

De nombreux jeunes ne possèdent plus leur propre livret d’épargne. Mais que se passe-t-il lorsque vous héritez d’un livret d’épargne ?

Un livret d’épargne hérité, que faire ?

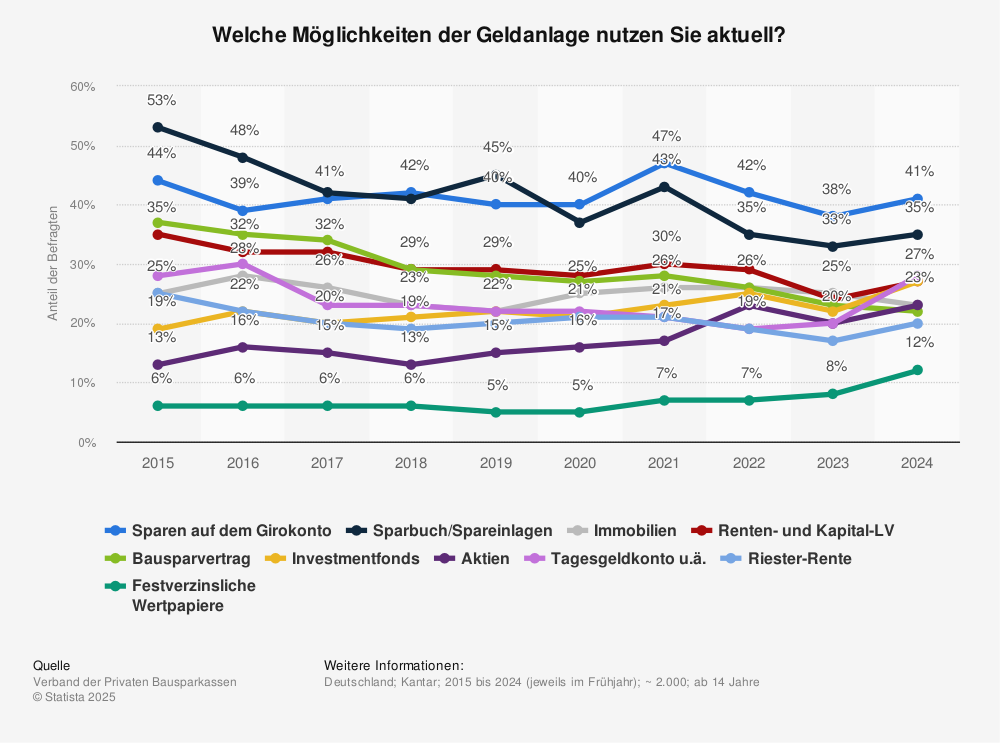

Les carnets d’épargne sont en train de tomber ; comme mentionné précédemment, 223 milliards d’euros sont actuellement encore sur les carnets. L’une des raisons est, par exemple, la peur des pertes de cours, par exemple à la bourse lors de la négociation d’actions, de nombreux investisseurs veulent avant tout la sécurité. C’est pourquoi de nombreux livres sont hérités.

Pour clôturer un livret d’épargne à la banque locale, vous devez présenter les documents suivants au conseiller local :

Nous pouvons demander que les cookies soient mis en place sur votre appareil. Nous utilisons des cookies pour nous faire savoir quand vous visitez nos sites Web, comment vous interagissez avec nous, pour enrichir votre expérience utilisateur, et pour personnaliser votre relation avec notre site Web.

Cliquez sur les différentes rubriques de la catégorie pour en savoir plus. Vous pouvez également modifier certaines de vos préférences. Notez que le blocage de certains types de cookies peut avoir une incidence sur votre expérience sur nos sites Web et les services que nous sommes en mesure d’offrir.

Cookies Web Essentiels

Ces cookies sont strictement nécessaires pour vous délivrer les services disponibles sur notre site et pour utiliser certaines de ses fonctionnalités.

Du fait que ces cookies sont absolument nécessaires au bon rendu du site, les refuser aura un impact sur la façon dont il fonctionne. Vous pouvez toujours bloquer ou effacer les cookies via les options de votre navigateur et forcer leur blocage sur ce site. Mais le message vous demandant de les accepter/refuser reviendra à chaque nouvelle visite sur notre site.

Nous respectons votre choix de refuser les cookies mais pour éviter de vous le demander à chaque page laissez nous en utiliser un pour mémoriser ce choix. Vous êtes libre de revenir sur ce choix quand vous voulez et le modifier pour améliorer votre expérience de navigation. Si vous refusez les cookies nous retirerons tous ceux issus de ce domaine.

Nous vous fournissons une liste de cookies déposés sur votre ordinateur via notre domaine, vous pouvez ainsi voir ce qui y est stocké. Pour des raisons de sécurité nous ne pouvons montrer ou afficher les cookies externes d’autres domaines. Ceux-ci sont accessibles via les options de votre navigateur.

Cookies Google Analytics

Ces cookies collectent des informations de manière compilée pour nous aider à comprendre comment notre site est utilisé et combien son performantes nos actions marketing, ou pour nous aider à personnaliser notre site afin d’améliorer votre expérience de navigation.

Si vous ne souhaitez pas que votre visite soit pistée sur notre site vous pouvez bloquer ce pistage dans votre navigateur ici :

Autres services externes

Nous utilisons également différents services externes comme Google Webfonts, Google Maps, autres hébergeurs de vidéo. Depuis que ces FAI sont susceptibles de collecter des données personnelles comme votre adresse IP nous vous permettons de les bloquer ici. merci de prendre conscience que cela peut hautement réduire certaines fonctionnalités de notre site. Les changement seront appliqués après rechargement de la page.

Réglages des polices Google :

Réglages Google Map :

Réglages reCAPTCHA :

Intégrations de vidéo Vimeo et Youtube :

Autres cookies

Les cookies suivants sont également requis - Vous pouvez choisir d’autoriser leur utilisation :

Politique de Confidentialité

Vous pouvez lire plus de détails à propos des cookies et des paramètres de confidentialité sur notre Page Mentions Légales.