Retraite et inflation : déductions, risque & choc ! – L’immobilier comme échappatoire

La retraite et l’inflation – La retraite est aujourd’hui un sujet délicat pour la jeune génération. Dans notre dernier article sur la constitution d’un patrimoine, tu as déjà appris ce que signifie l’inflation. Ici, nous allons te montrer les effets de l’inflation sur ta future pension. La question se pose à nouveau de savoir si l’immobilier en tant que placement ou investissement n’est pas une meilleure façon de préparer sa retraite qu’un placement à la banque ou que la prévoyance vieillesse légale. Dans cet article, nous comparons tes trois alternatives afin de te montrer le meilleur moyen de ne plus avoir à te soucier de ton patrimoine à la retraite.

Comment fonctionne le système de pension ?

Le système de retraite en Allemagne repose sur trois piliers : la prévoyance retraite légale, la prévoyance retraite professionnelle et la prévoyance retraite privée. Nombreux sont ceux qui savent que ce système n’est plus très performant de nos jours. Découvre ici ce qu’il en est de ces trois piliers :

Voici un aperçu des trois piliers :

- Prévoyance retraite légale

- Prévoyance retraite d’entreprise

- Prévoyance retraite privée

Prévoyance retraite légale : accumuler des points à tout va

Grâce à certains facteurs comme l’inflation, c’est-à-dire la dévaluation de l’argent, la pension légale ne vaut finalement plus vraiment la peine d’être évoquée. En gros, il faut accumuler des « points de retraite », qui ont tous une certaine valeur :

- Gain moyen (< 60.000 euros brut / an) : un point par an

- Gain inférieur à la moyenne : Demi-point par an

- Gain supérieur à la moyenne (> 60.000€ brut/an) : deux points par an

Les points sont ensuite additionnés pour former la pension et multipliés par la « valeur de la pension ». Tu trouveras ici la formule actuelle pour calculer le montant de la rente mensuelle :

Montant mensuel de la pension = points de rémunération x facteur d’accès x valeur de la pension x facteur du type de pension

Voici un bref exemple pour calculer la pension d’un salarié moyen :

Exemple : moyenne < 60.000 / an

Exemple (40 ans de travail) :

- Points de retraite : 40

- Valeur actuelle de la rente : ~ 34

- Limite d’âge réglementaire / facteur de type de pension : 1

Rente mensuelle :

- 40 x 34 x 1 x 1 = 1.360 euros

Source des facteurs : Assurance pension allemande.

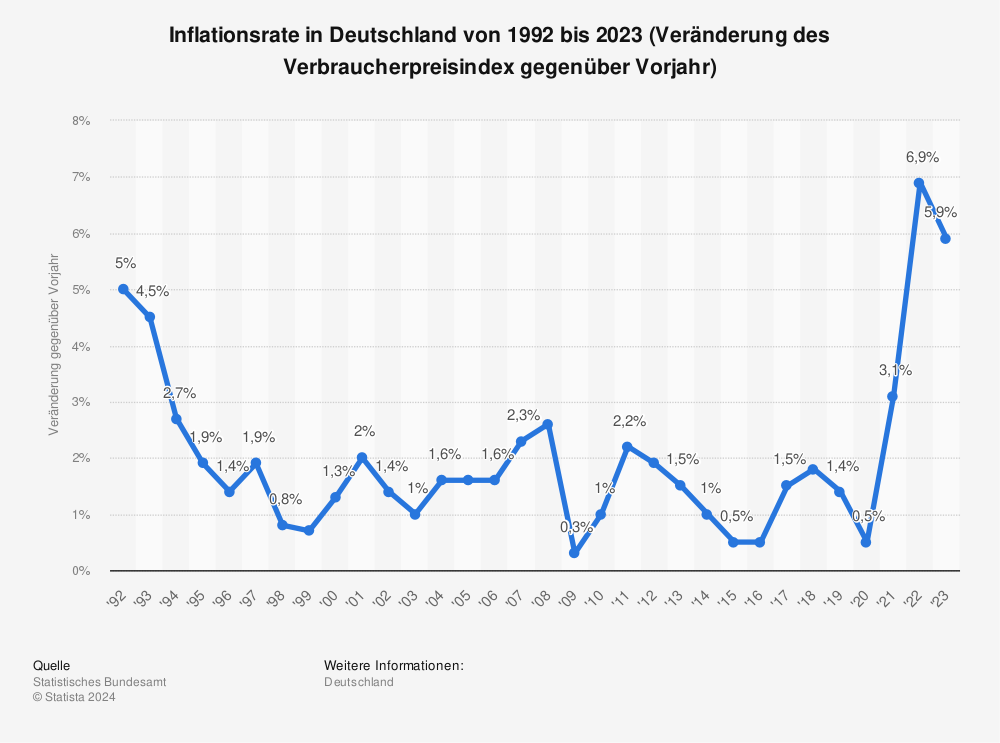

Mais cela ne s’arrête pas là. Même avec ce montant, il faut encore calculer toutes les taxes et l’inflation. Il faut également tenir compte de facteurs tels que les impôts, l’assurance maladie et l’assurance dépendance. C’est surtout l’inflation qui touche durement ta pension. Tu ne crois pas ? Tu trouveras ici un aperçu de l’évolution du taux d’inflation en Allemagne de 1992 à 2020.

Tu trouveras plus de statistiques sur Statista.

Prévoyance retraite d’entreprise : une deuxième couverture comme solution ?

La prévoyance retraite d’entreprise est une couverture complémentaire à la prévoyance retraite légale. Elle est considérée comme une pension complémentaire et est financée par l’employeur. Même avec cela, il est difficile de couvrir ses frais à la retraite.

Prévoyance retraite privée : investir dans l’immobilier

Venons-en à la prévoyance retraite privée. La première question qui se pose ici est de savoir comment investir mon argent et dans quel type d’investissement je dois investir. L’inflation est notre pire ennemi lorsque l’on investit dans un produit financier, mais notre meilleur ami lorsque l’on investit dans l’immobilier, comme nous l’avons déjà expliqué dans l’article Constitution de patrimoine et inflation.

Voici une brève explication simple !

Forme d’investissement Produit financier :

- 10 000 euros sur un livret d’épargne sont et restent 10 000 euros. Même si dans 30 ans, l’argent ne vaut plus que la moitié (inflation).

Forme d’investissement immobilier :

- Si vous achetez un appartement en copropriété pour 10 000 euros et que cet argent ne vaut plus que la moitié dans 30 ans, vous recevrez 20 000 euros pour votre bien immobilier.

Comme on peut bien le voir ici, l’investissement dans un bien immobilier est toujours très bien protégé contre l’inflation et permet en outre de réaliser des bénéfices. Malheureusement, il en va de même pour notre retraite : à la fin, nous sommes tous perdants.

L’étape suivante : l’immobilier comme investissement

Dans cet article, nous comparons le placement d’argent classique à la banque avec un placement de capital sous forme de bien immobilier. Un bien immobilier crée donc de « vraies valeurs ». Tu découvriras ici ce que cela signifie !

Découvre ici les avantages que t’apporte un investissement dans l’immobilier, y compris pour ta prévoyance retraite !

Produits K-Beauty en France : les meilleures marques & boutiques

Acheter un poméranien : Aperçu des prix, des éleveurs et des coûts

Les couleurs du poméranien : Aperçu de toutes les couleurs de robe du Spitz nain

Éducation des Poméraniens : conseils pour chiots et adultes nains

Rolex Submariner : Prix, modèles & conseils d'achat

Sérum hyaluronique : effet, utilisation et les meilleurs produits

Clubs sociaux en Espagne : Acheter du cannabis légalement en vacances - Conseils & liste

Redman : La légende du hip-hop de retour en tournée + Vivre modestement malgré des millions + Légendaire MTV Cribs

10 choses que tu dois savoir sur Ozempic

Anti-vieillissement ! Qu'est-ce qui aide vraiment à lutter contre le vieillissement ? Mes 3 hacks en direct pour rester jeune