Investissement en capital Contrats d’épargne-logement : Achat, construction et transformation de maisons

Qu’est-ce qu’un contrat d’épargne-logement ? Comment fonctionne l’épargne-logement ? Quand est-il judicieux d’épargner dans le cadre d’un contrat de société de crédit foncier ? Des centaines de milliers d’épargnants rêvent d’être propriétaires de leur logement, de leur première propriété, pour le rendement de leur investissement ou pour leur propre prévoyance vieillesse. La constitution d’une épargne a de nombreux déclencheurs, mais l’objectif est clair : votre propre propriété. À la recherche de la bonne calculatrice de prêt immobilier et, bien sûr, de la comparaison de prêts immobiliers qui s’ensuit, beaucoup passent des heures et des heures à chercher les bons conseils en matière de prêts immobiliers. Nous avons passé en revue pour vous les faits les plus importants sur le sujet.

Retour à l’éditorial sur l’investissement en capital.

Épargne-logement pour votre propre propriété

Avec l’épargne-logement, vous bénéficiez de diverses subventions comme les primes de l’État. Vous pouvez utiliser votre contrat d’épargne-logement pour construire, acheter ou rénover une maison. Cependant, un contrat d’épargne-logement est également intéressant pour les propriétaires, par exemple pour financer des mesures de modernisation. Les coûts respectifs dépendent fortement du fournisseur.

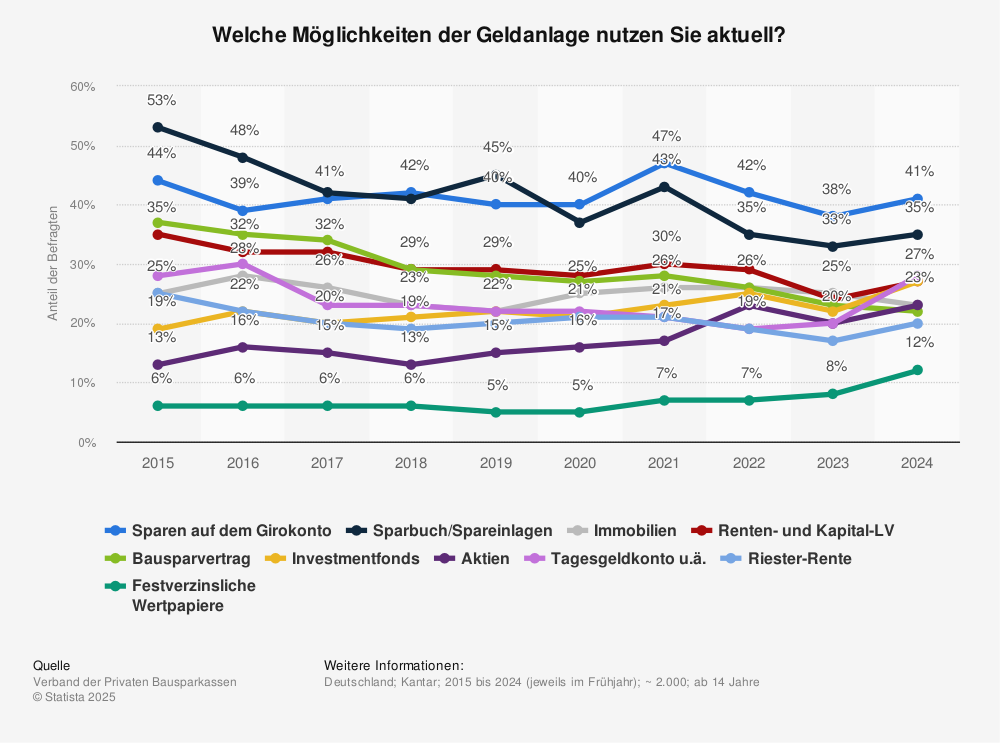

L’épargne-logement est l’une des cinq formes d’investissement en capital les plus populaires auprès des Allemands.

Source : Statista

Procédure et phases

La force d’un contrat d’épargne-logement réside dans sa prévisibilité fixe. Un contrat d’épargne-logement se compose de deux phases, la phase d’épargne et la phase de capitalisation. Avec un contrat d’épargne-logement, vous épargnez d’abord environ la moitié de la somme prévue pour l’épargne-logement (voir le calculateur d’épargne-logement), l’autre moitié est ensuite donnée sous forme de prêt à un taux d’intérêt fixe.

Comme nous l’avons déjà décrit, de nombreuses questions se posent, de ce qu’est la phase d’épargne à la durée d’un contrat d’épargne-logement, en passant par ce qu’on entend par contrat d’épargne-logement. Mais les avantages et les inconvénients sont également importants pour de nombreuses personnes qui veulent commencer à épargner. Quels sont les avantages d’un contrat d’épargne-logement ?

Pas de fonds propres nécessaires

Le point fort de tout contrat d’épargne-logement est qu’il peut être utilisé sans fonds propres ; il peut être mis en place n’importe où, sur place dans les agences mais aussi en ligne sur des portails de comparaison.

L’inconvénient est que le paiement est lié à une réglementation stricte et que le risque de défaillance est extrêmement faible, surtout pour les contrats anciens. Vous le saviez déjà ? Il est possible de transformer les contrats d’épargne-logement en placements en capital en payant des primes – toutefois, cet avantage est généralement limité aux anciens contrats que nous venons de mentionner. Malheureusement, de tels contrats ne sont pratiquement jamais proposés dans la situation actuelle des taux d’intérêt. Le rendement actuel des contrats d’épargne-logement est médiocre.

Faits concernant l’épargne-logement

Les 3 faits les plus importants concernant le contrat de société de construction :

- Pas de fonds propres nécessaires

- Soutien par les primes de l’État

- Affectés (selon des règles strictes) à la construction, l’achat et la transformation de logements.

La constitution d’une épargne est vraiment rentable pour tout le monde. Il est facile à retirer, et le plan a un objectif clair. Que vous souhaitiez vivre sans loyer ou épargner en vue de la retraite, la constitution d’une épargne est indispensable à la constitution d’un capital.

Avantages

- Pas de fonds propres nécessaires

- Plan d’épargne-logement individuel adapté à vos besoins (voir le calculateur d’épargne-logement ci-dessous).

- Soutien par les primes de l’État

- Intérêt fixe sur le solde créditeur

- Risque de défaut extrêmement faible

Inconvénients

- Affectés (selon des règles strictes) à la construction, l’achat et la transformation de logements.

Retour à l’éditorial Capital Investment XXL.

Calculateur d’épargne-logement

Le calcul est destiné à vous donner une première orientation quant au prix d’achat que vous pourrez finalement vous permettre. Le prix d’achat indiqué est une valeur approximative et non contraignante. Les paramètres suivants sont nécessaires pour le calcul :

- Loyer froid actuel (par exemple 900 euros)

- Économies souhaitées (par exemple, 400 euros)

- Date d’emménagement (par exemple, 8 ans)

- Capital social (par exemple 50 000 euros)

À partir de ces variables, vous obtiendrez le résultat suivant

- Mon prix d’achat éventuel

292 000 euros - + frais accessoires (environ 12 %)

36 000 euros - Mes coûts totaux

328 000 euros

Vous voulez vous calculer ? Vous trouverez ici un bon calculateur pour votre contrat de société de crédit foncier :

Construire ou acheter ? Coûts des nouveaux bâtiments

Construire soi-même ou acheter, telle est la grande question ! Il existe des avantages et des inconvénients individuels pour les deux. Nous examinons les faits les plus importants que vous devez prendre en considération lorsque vous construisez ou achetez un bien immobilier.

- D’autres conseils sur la construction ou l’achat ? Pour tout savoir sur l’immobilier en tant qu’investissement, cliquez ici.

La construction neuve présente de nombreux avantages, dont, par exemple, les diverses options dont vous disposez en tant que constructeur. Cela s’applique à la conception de la maison, mais aussi à l’aménagement de la propriété. Vous serez le premier à emménager dans la propriété, donc tout est neuf et de haute qualité, y compris la technologie dans la maison. Bien sûr, il y a aussi des inconvénients, par exemple, les artisans sont rares et la construction d’une maison est coûteuse. Vous aurez beaucoup de travail devant vous, des demandes et aussi des visites sur le chantier.

| Région | Coût d’un terrain prêt à construire (par m²) |

|---|---|

| Allemagne (moyenne) | 194,87 € |

| Saxe-Anhalt | 33,23 € |

| Hambourg | 654,52 € |

| Bavière | 255,42 € |

Prix moyens des terrains à bâtir 2017, source : Office fédéral de la statistique.

| Élément de coût | Montant |

|---|---|

| Coût du terrain (850m²) à 104 € par m². | 88.400 € |

| Coûts de construction d’une maison (150 m², sans cave, balcon, terrasse) à 1 300 € par m². | 195.000 € |

| Frais accessoires de construction à 15 % du prix d’achat | 42.510 € |

| Total des coûts | 325.910 € |

Tableau : Coûts de construction, source : Office fédéral de la statistique

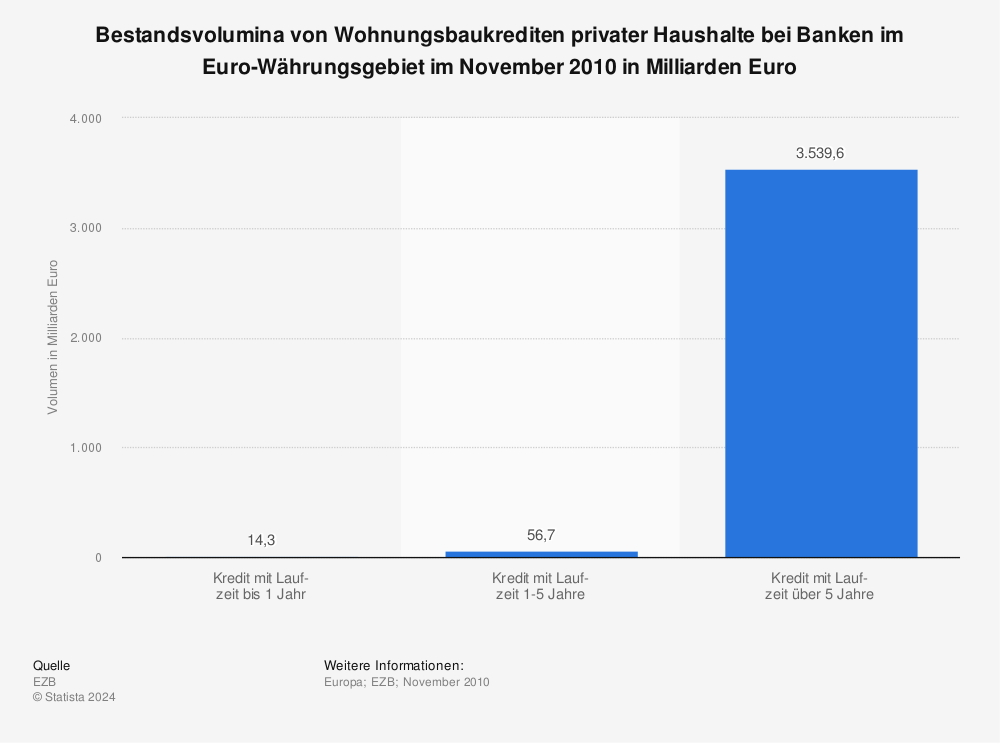

Durée du prêt pour la construction d’un logement > 5 ans

Presque tous les prêts immobiliers ont une échéance de 5 ans ou plus. Voici le volume des prêts au logement détenus par les ménages auprès des banques de la zone euro en novembre 2010, en milliards d’euros.

Source : Statista

Conseils d’experts pour les nouvelles constructions

- Vérifiez l’absence d’erreurs dans chaque contrat de construction, de préférence par une personne compétente, telle qu’un ingénieur civil, un expert ou même un architecte.

- Demandez à voir les garanties du promoteur que la société a déposées auprès des banques. Si le promoteur fait faillite pendant la phase de construction, votre bâtiment sera garanti.

- Ne payez qu’en fonction de l’avancement de la construction. À chaque nouvelle étape centrale, vous transférez un nouveau montant partiel au promoteur.

- Le bon marché n’est jamais bon dans la construction, vous devez y faire attention lorsque vous demandez un devis. En fin de compte, il y a toujours des pièges que vous, en tant que particulier, ne remarquerez pas.

- Devenez membre d’une association de propriétaires fonciers, car vous pourrez y obtenir des réponses juridiques et économiques à vos questions, même gratuitement.

Liens utiles : Acheter et vendre des biens immobiliers

Enfin, voici quelques liens utiles pour votre recherche de propriété :

- Portail immobilier – Immowelt pour la recherche

- Portail immobilier – Immoscout24 pour la recherche

- Agents immobiliers de luxe – Achat et investissements immobiliers

- Ventes de biens immobiliers – IHV Makler Allemagne

Acheter un poméranien : Aperçu des prix, des éleveurs et des coûts

Rolex Submariner : Prix, modèles & conseils d'achat

Altersvorsorgedepot 2027: Was die neue Aktienrente für deine Finanzen bedeutet

Montres de luxe pour hommes : Aperçu des meilleures marques et modèles

Appartement d'étudiant comme placement financier : Investir, louer & gérer - Investir avec seulement 5.000 euros

Microappartement : Tendance petit appartement, ménage célibataire & comment tu peux gagner de l'argent avec !

Comparaison des télécliniques : meilleurs fournisseurs de cannabis en 2025

Acheter du cannabis légalement en ligne en Allemagne : un rendez-vous médical sans salle d'attente

Tricotez vos propres chaussons pour bébé : Instructions, tableau des tailles et astuces

10 parfums bon marché : recommandation de l'expert en parfums : Versace, Jnon Montblanc & Co.