Crédit immobilier : quelle est la taille de la maison ?

Crédit immobilier : quelle est la part de la maison ? – Devenir propriétaire est une aventure passionnante. Dans un marché immobilier en constante évolution, tu te demandes peut-être combien de maisons je peux me permettre d’acheter ? Dans cet article, nous nous plongeons dans le monde du crédit immobilier pour te montrer comment tu peux réaliser ton rêve de devenir propriétaire. Nous mettons en lumière les défis et les opportunités qui t’attendent lors de l’achat de ton premier bien immobilier et te proposons un aperçu complet des bases du financement immobilier. Prêt à faire le premier pas ? C’est parti !

Les bases du crédit immobilier

Quel est ton prix d’achat maximum ? Rares sont ceux d’entre nous qui sont en mesure de payer entièrement une maison ou un appartement d’un seul coup avec leurs propres moyens. Les crédits te permettent au contraire de répartir les coûts élevés en petits paiements que tu rembourses souvent sur des décennies en raison du montant particulièrement élevé.

Comme tu dois ajouter des intérêts à l’argent emprunté, il est important de ne pas contracter un crédit immobilier sans réfléchir. Une planification minutieuse est importante pour que la charge financière des mensualités ne soit pas trop élevée par la suite ou que tu ne puisses pas rembourser le crédit et que tu te retrouves en difficulté. C’est pourquoi nous décrivons dans cette section les bases essentielles d’un crédit, afin que tu puisses prendre une décision en connaissance de cause.

Qu’est-ce qu’un crédit immobilier ?

Un crédit immobilier est un prêt accordé spécifiquement pour l’achat ou la construction d’un bien immobilier. Contrairement à d’autres types de crédit, comme un crédit à tempérament pour des biens de consommation, le crédit immobilier est affecté à un but précis. Cela signifie que tu ne peux utiliser l’argent emprunté que pour un objet ou un projet de construction défini à l’avance.

En contrepartie, le crédit immobilier est généralement garanti par le bien immobilier lui-même. Cela signifie que la banque a le droit de vendre le bien immobilier si tu ne peux pas rembourser le crédit. Comme la banque prend ainsi moins de risques de perte, tu obtiens en contrepartie des conditions plus intéressantes, comme des taux d’intérêt plus bas.

Fonctionnement d’un crédit immobilier

Le fonctionnement d’un crédit immobilier est relativement simple : tu empruntes de l’argent à une banque ou à un autre établissement de crédit pour acheter ou construire un bien immobilier. Sur une période déterminée, tu rembourses le crédit par des mensualités composées des intérêts et du remboursement du capital.

- Le montant de la mensualité dépend alors de différents facteurs, comme le montant du prêt, le taux d’intérêt et la durée du crédit.

Réfléchis au préalable à la charge mensuelle que tu peux supporter sans que ton niveau de vie en pâtisse. Pour cela, tu peux utiliser différents calculateurs en ligne. Avec un tel outil, tu peux calculer rapidement ton crédit à tempérament. Il te suffit d’entrer le montant du crédit, la durée et le taux d’intérêt, et le calculateur détermine la mensualité pour toi. Tu peux adapter les différents facteurs et voir comment les résultats changent.

- La plupart du temps, ces calculateurs renvoient aussi directement à une comparaison des crédits immobiliers possibles qui sont actuellement disponibles et qui correspondent à tes données.

L’interaction complexe des conditions de crédit

Lors de la recherche du crédit parfait, les conditions sont au centre des préoccupations. En comparant plusieurs prestataires, il est important de les examiner à la loupe et de choisir une combinaison qui correspond à ton projet. Mais l’attractivité du crédit dépend aussi de facteurs que tu détermines toi-même.

- Les aspects influençables, comme la durée, peuvent par exemple avoir un impact sur le montant des intérêts ou sur le montant que tu dois payer par mois.

Les alternances importantes sont

Fonds propres et taux d’intérêt

Plus tu apportes de fonds propres dans l’achat d’un bien immobilier, plus le risque pour la banque est faible. Cette diminution du risque est souvent récompensée par un taux d’intérêt plus bas.

Durée et taux d’intérêt

Comme nous l’avons déjà mentionné, la durée d’un prêt influence directement le taux d’intérêt. Des durées plus courtes entraînent généralement des taux d’intérêt plus bas, car la banque récupère son argent plus rapidement. Mais cela augmente aussi la mensualité.

Solvabilité et conditions de crédit

Ta solvabilité ou ton crédit joue un rôle décisif dans la détermination des conditions de crédit. Une bonne solvabilité, attestée par une source de revenus stable et un historique de crédit positif, peut conduire à de meilleures conditions de crédit.

Remboursements exceptionnels et plan de remboursement

Certains crédits te permettent de rembourser un montant plus important une fois par an, sans frais supplémentaires. Cela peut t’aider à rembourser le crédit plus rapidement. Cependant, les crédits avec cette flexibilité peuvent parfois avoir des taux d’intérêt plus élevés.

Fixation du taux d’intérêt

La durée de fixation du taux d’intérêt influence également les conditions. Une longue période de fixation du taux d’intérêt te donne une certitude quant au niveau des taux d’intérêt sur une période plus longue, mais peut entraîner des taux d’intérêt plus élevés qu’une période de fixation du taux d’intérêt plus courte.

Coût total du crédit

Ne regarde pas seulement la mensualité ou le taux d’intérêt, mais aussi le coût total du crédit sur toute la durée. Un taux d’intérêt bas sur une longue durée peut être globalement plus cher qu’un taux d’intérêt légèrement plus élevé sur une durée plus courte.

Choisir les bonnes conditions de crédit nécessite de peser soigneusement tous les facteurs. Ta situation financière personnelle et tes objectifs à long terme devraient donc être les lignes directrices lors de la décision d’un crédit immobilier. Les calculateurs de crédit sont ici d’une grande aide.

Choix du bien immobilier et planification du budget

Les crédits et les conditions auxquels tu as accès pour un achat immobilier constituent une partie importante du calcul du budget pour savoir quelle maison tu peux t’offrir. D’un autre côté, il y a le choix de l’immobilier, qui comprend à la fois tes souhaits et le choix actuel de logements.

Compréhension du marché immobilier

Avant de te lancer dans la recherche d’un bien immobilier, il est important de comprendre le marché immobilier actuel. Cela implique de connaître l’évolution des prix dans différentes régions, la demande pour certains types de biens immobiliers et les tendances futures.

- Tu trouveras des informations à ce sujet dans des rapports sur l’immobilier, sur des plateformes en ligne et en discutant avec des experts de l’immobilier.

Sélection de biens immobiliers

Lors du choix du bien immobilier, tu dois tenir compte des aspects suivants :

- Emplacement : l’emplacement d’un bien immobilier est l’un des facteurs les plus importants lors de l’achat d’un bien immobilier. Réfléchis aux infrastructures dont tu as besoin et aux développements prévus dans les environs.

- État du bien immobilier: évalue l’état du bien immobilier de manière réaliste. Les bâtiments anciens ont souvent un charme particulier, mais peuvent entraîner des coûts de rénovation élevés.

- Taille et répartition : la taille et la répartition du bien immobilier correspondent-elles à tes besoins actuels et futurs ?

L’emplacement, la taille et l’état de la maison ont la plus grande influence sur la maison que tu peux t’offrir. Tu devras probablement faire des compromis pour trouver la maison parfaite. Dans les grandes villes, par exemple, tu pourras te permettre d’acheter des maisons beaucoup plus petites, si tant est qu’il y en ait. À la campagne, tu dois être prêt à faire la navette.

- La raison de l’achat peut également avoir une influence ici, par exemple si tu veux habiter la maison toi-même ou si tu l’achètes comme simple investissement.

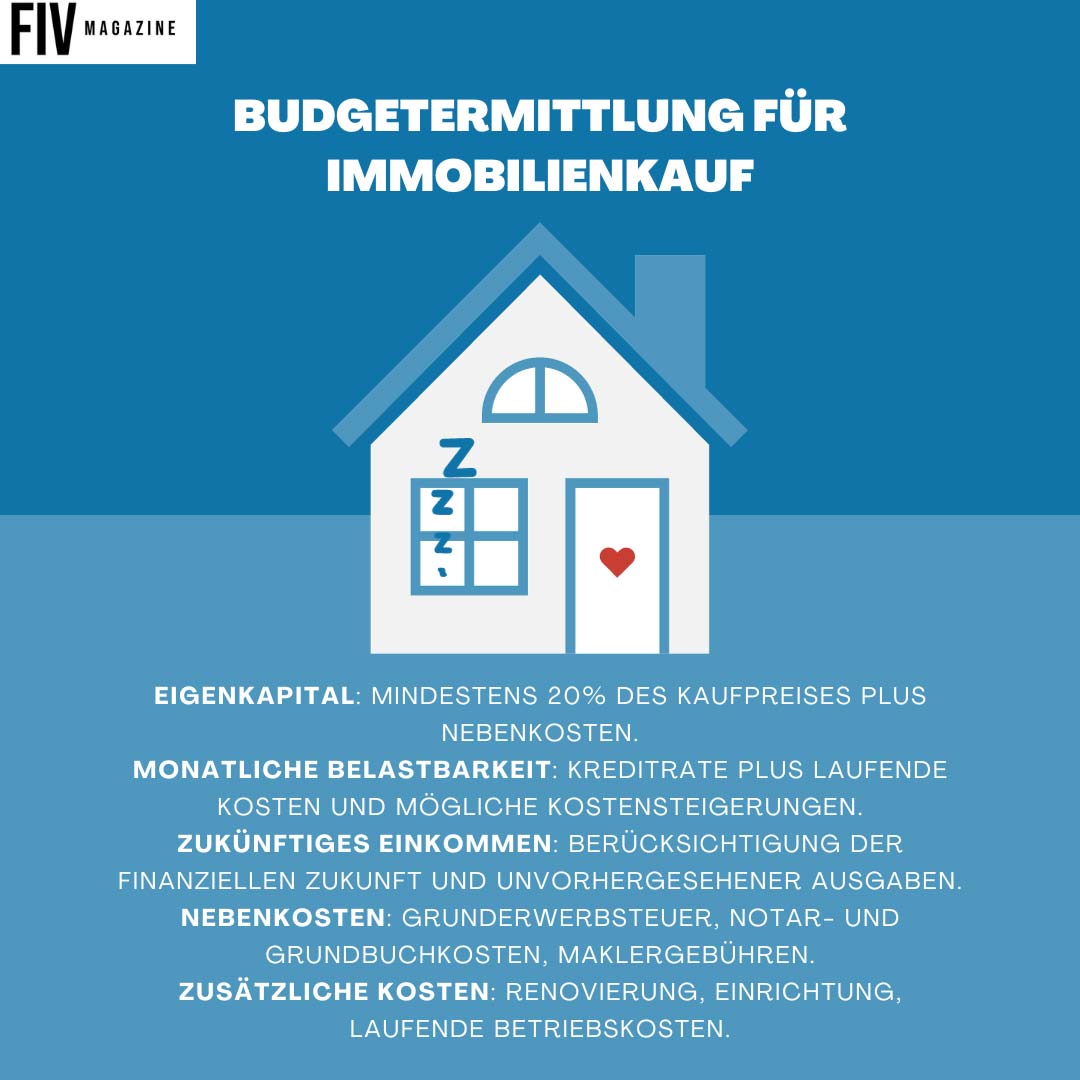

Calcul du budget : quelle maison peux-tu te permettre ?

La planification de ton budget et le choix du bon bien immobilier sont des étapes décisives sur la voie de l’accession à la propriété. Une évaluation réaliste de tes possibilités financières et une recherche approfondie sur le marché immobilier sont indispensables pour prendre une décision éclairée.

Conclusion : comment fonctionne un crédit immobilier

Des bases du crédit immobilier à l’alternance des différentes conditions de crédit, en passant par la planification minutieuse de ton budget et le choix du bien immobilier approprié, tous ces aspects sont décisifs pour l’achat d’une maison. Au final, le marché actuel, le choix du bien immobilier, tes revenus et tes dépenses ainsi que l’organisation précise du crédit immobilier déterminent ensemble quelle maison tu peux t’offrir. Ainsi, en choisissant le bon moment et le parfait équilibre des conditions, tu peux trouver exactement le crédit qui te rapprochera de la maison de tes rêves.

Acheter son premier bien immobilier : étape par étape !

L’achat implique bien sûr un peu plus que cela, à quoi dois-tu te préparer ? Quelles sont les erreurs à connaître et à éviter ? Apprends ici tout ce qui est important :

Flipper la maison ! Fix & Flip Trend USA, expériences & conseils pour débutants - Interview x Johannes Schwärzler

Liste de contrôle des risques pour l'investissement en capital : éviter les erreurs lors d'un investissement immobilier

L'immobilier en tant qu'investissement : assurer la liberté financière, les revenus passifs et la retraite - Guide pratique

La protection juridique habitation est-elle utile ? Prestations, coûts, protection juridique en matière d'immobilier - Simplement expliqué !

Aménager le salon de façon moderne : Idées, inspiration et conseils pour la décoration, les meubles & Co.

Idées pour la chambre à coucher : Conseils pour une chambre à coucher moderne et confortable