La retraite et l’inflation – La retraite est aujourd’hui un sujet délicat pour la jeune génération. Dans notre dernier article sur la constitution d’un patrimoine, tu as déjà appris ce que signifie l’inflation. Ici, nous allons te montrer les effets de l’inflation sur ta future pension. La question se pose à nouveau de savoir si l’immobilier en tant que placement ou investissement n’est pas une meilleure façon de préparer sa retraite qu’un placement à la banque ou que la prévoyance vieillesse légale. Dans cet article, nous comparons tes trois alternatives afin de te montrer le meilleur moyen de ne plus avoir à te soucier de ton patrimoine à la retraite.

Le système de retraite en Allemagne repose sur trois piliers : la prévoyance retraite légale, la prévoyance retraite professionnelle et la prévoyance retraite privée. Nombreux sont ceux qui savent que ce système n’est plus très performant de nos jours. Découvre ici ce qu’il en est de ces trois piliers :

Voici un aperçu des trois piliers :

Prévoyance retraite légale

Prévoyance retraite d’entreprise

Prévoyance retraite privée

Prévoyance retraite légale : accumuler des points à tout va

Grâce à certains facteurs comme l’inflation, c’est-à-dire la dévaluation de l’argent, la pension légale ne vaut finalement plus vraiment la peine d’être évoquée. En gros, il faut accumuler des « points de retraite », qui ont tous une certaine valeur :

Gain moyen (< 60.000 euros brut / an) : un point par an

Gain inférieur à la moyenne : Demi-point par an

Gain supérieur à la moyenne (> 60.000€ brut/an) : deux points par an

Les points sont ensuite additionnés pour former la pension et multipliés par la « valeur de la pension ». Tu trouveras ici la formule actuelle pour calculer le montant de la rente mensuelle :

Montant mensuel de la pension = points de rémunération x facteur d’accès x valeur de la pension x facteur du type de pension

Voici un bref exemple pour calculer la pension d’un salarié moyen :

Exemple : moyenne < 60.000 / an

Exemple (40 ans de travail) :

Points de retraite : 40

Valeur actuelle de la rente : ~ 34

Limite d’âge réglementaire / facteur de type de pension : 1

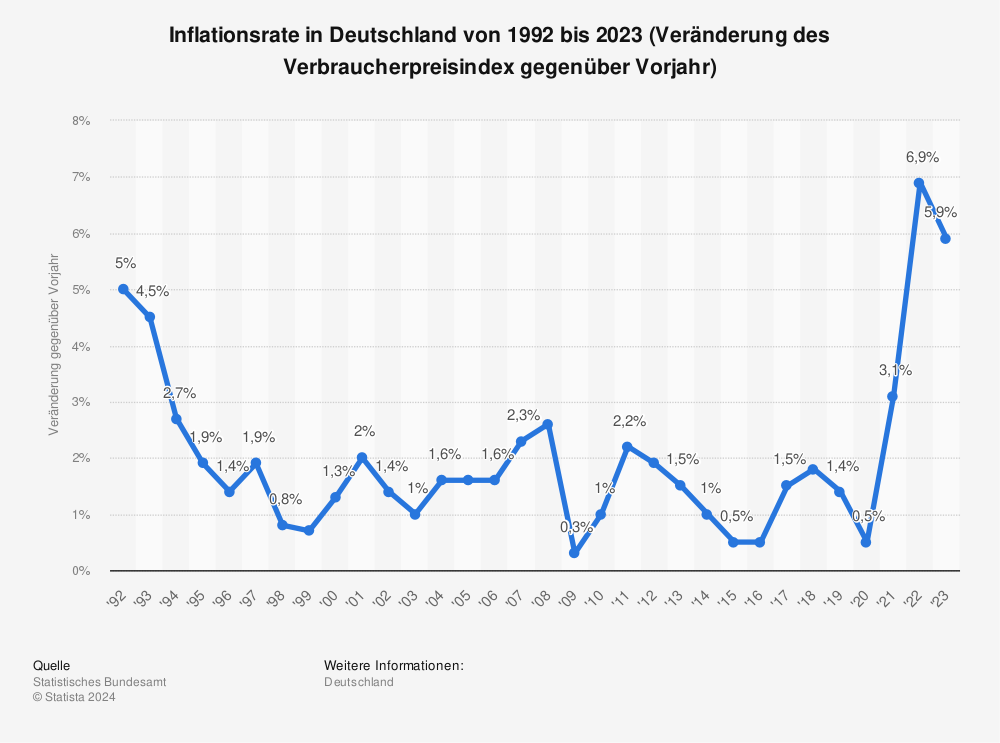

Mais cela ne s’arrête pas là. Même avec ce montant, il faut encore calculer toutes les taxes et l’inflation. Il faut également tenir compte de facteurs tels que les impôts, l’assurance maladie et l’assurance dépendance. C’est surtout l’inflation qui touche durement ta pension. Tu ne crois pas ? Tu trouveras ici un aperçu de l’évolution du taux d’inflation en Allemagne de 1992 à 2020.

Prévoyance retraite d’entreprise : une deuxième couverture comme solution ?

La prévoyance retraite d’entreprise est une couverture complémentaire à la prévoyance retraite légale. Elle est considérée comme une pension complémentaire et est financée par l’employeur. Même avec cela, il est difficile de couvrir ses frais à la retraite.

Prévoyance retraite privée : investir dans l’immobilier

Venons-en à la prévoyance retraite privée. La première question qui se pose ici est de savoir comment investir mon argent et dans quel type d’investissement je dois investir. L’inflation est notre pire ennemi lorsque l’on investit dans un produit financier, mais notre meilleur ami lorsque l’on investit dans l’immobilier, comme nous l’avons déjà expliqué dans l’article Constitution de patrimoine et inflation.

Voici une brève explication simple !

Forme d’investissement Produit financier :

10 000 euros sur un livret d’épargne sont et restent 10 000 euros. Même si dans 30 ans, l’argent ne vaut plus que la moitié (inflation).

Forme d’investissement immobilier :

Si vous achetez un appartement en copropriété pour 10 000 euros et que cet argent ne vaut plus que la moitié dans 30 ans, vous recevrez 20 000 euros pour votre bien immobilier.

Comme on peut bien le voir ici, l’investissement dans un bien immobilier est toujours très bien protégé contre l’inflation et permet en outre de réaliser des bénéfices. Malheureusement, il en va de même pour notre retraite : à la fin, nous sommes tous perdants.

L’étape suivante : l’immobilier comme investissement

Dans cet article, nous comparons le placement d’argent classique à la banque avec un placement de capital sous forme de bien immobilier. Un bien immobilier crée donc de « vraies valeurs ». Tu découvriras ici ce que cela signifie !

Découvre ici les avantages que t’apporte un investissement dans l’immobilier, y compris pour ta prévoyance retraite !

Nous pouvons demander que les cookies soient mis en place sur votre appareil. Nous utilisons des cookies pour nous faire savoir quand vous visitez nos sites Web, comment vous interagissez avec nous, pour enrichir votre expérience utilisateur, et pour personnaliser votre relation avec notre site Web.

Cliquez sur les différentes rubriques de la catégorie pour en savoir plus. Vous pouvez également modifier certaines de vos préférences. Notez que le blocage de certains types de cookies peut avoir une incidence sur votre expérience sur nos sites Web et les services que nous sommes en mesure d’offrir.

Cookies Web Essentiels

Ces cookies sont strictement nécessaires pour vous délivrer les services disponibles sur notre site et pour utiliser certaines de ses fonctionnalités.

Du fait que ces cookies sont absolument nécessaires au bon rendu du site, les refuser aura un impact sur la façon dont il fonctionne. Vous pouvez toujours bloquer ou effacer les cookies via les options de votre navigateur et forcer leur blocage sur ce site. Mais le message vous demandant de les accepter/refuser reviendra à chaque nouvelle visite sur notre site.

Nous respectons votre choix de refuser les cookies mais pour éviter de vous le demander à chaque page laissez nous en utiliser un pour mémoriser ce choix. Vous êtes libre de revenir sur ce choix quand vous voulez et le modifier pour améliorer votre expérience de navigation. Si vous refusez les cookies nous retirerons tous ceux issus de ce domaine.

Nous vous fournissons une liste de cookies déposés sur votre ordinateur via notre domaine, vous pouvez ainsi voir ce qui y est stocké. Pour des raisons de sécurité nous ne pouvons montrer ou afficher les cookies externes d’autres domaines. Ceux-ci sont accessibles via les options de votre navigateur.

Cookies Google Analytics

Ces cookies collectent des informations de manière compilée pour nous aider à comprendre comment notre site est utilisé et combien son performantes nos actions marketing, ou pour nous aider à personnaliser notre site afin d’améliorer votre expérience de navigation.

Si vous ne souhaitez pas que votre visite soit pistée sur notre site vous pouvez bloquer ce pistage dans votre navigateur ici :

Autres services externes

Nous utilisons également différents services externes comme Google Webfonts, Google Maps, autres hébergeurs de vidéo. Depuis que ces FAI sont susceptibles de collecter des données personnelles comme votre adresse IP nous vous permettons de les bloquer ici. merci de prendre conscience que cela peut hautement réduire certaines fonctionnalités de notre site. Les changement seront appliqués après rechargement de la page.

Réglages des polices Google :

Réglages Google Map :

Réglages reCAPTCHA :

Intégrations de vidéo Vimeo et Youtube :

Autres cookies

Les cookies suivants sont également requis - Vous pouvez choisir d’autoriser leur utilisation :

Politique de Confidentialité

Vous pouvez lire plus de détails à propos des cookies et des paramètres de confidentialité sur notre Page Mentions Légales.